Это мера искривления в отношениях между стоимостью облигации и ее доходности, которая отражает то, как изменяется дюрация бонда по мере изменения ставки.

Выпуклость потока платежей является инструментом управления рисками и помогает измерить, а также управлять рыночными рисками, которые могут касаться портфеля инвестиций.

По мере роста процентных ставок, увеличивается и доходность облигаций и, соответственно, падает их стоимость.

И наоборот, по мере снижения процентных ставок, доходность падает и растет цена.

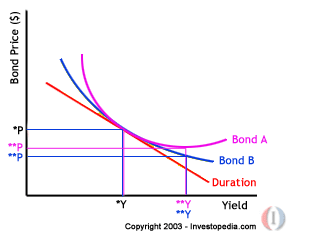

На рисунке выше показано, что у облигации А выпуклость потока платежей выше, чем у облигации В, что, при всех прочих равных говорит о том, что облигация А будет иметь большую стоимость, чем облигация В при любых процентных ставках.

Выпуклость потока платежей и риски

Этот инструмент позволяет измерять риски процентных ставок в отношении дюрации, так как концепция последней предполагает, что процентные ставки и стоимость облигации имеют линейную зависимость.

Дюрация хорошо измеряет то, как стоимость облигации может меняться ввиду небольших и внезапных изменений процентных ставок.

Однако между доходностью и стоимостью облигаций зависимость обычно меньше.

Таким образом, выпуклость потока платежей является лучшим способом для оценки влияния стоимости облигаций в ситуации, когда процентные ставки сильно меняются.

По мере роста выпуклости потока платежей, систематические риски увеличиваются.

По мере снижения этого показателя, риски также снижаются, так как снижаются риски изменения процентных ставок.

В целом, чем выше ставка по купону, тем ниже выпуклость потока платежей по облигации.

Это связано с тем, что рыночные цены должны увеличиваться сильнее, чтобы перекрыть купон по облигации. И это снижает риски инвестора.

Негативные и позитивные выпуклости потока платежей

По мере роста дюрации с ростом доходности по облигации, у нее наблюдается негативная выпуклость потока платежей.

Другими словами, кривая бонда будет вогнутой. Поэтому, если у облигации негативная выпуклость потока платежей, ее стоимость будет расти по мере роста ставки.

Для примера можно привести облигации по ипотеке.

При росте дюрации и снижении доходности облигаций, выпуклость будет позитивной.

Если у бонда положительная выпуклость потока платежей, стоимость может расти более существенно при падении доходности, чем падать при росте доходности.

Типичными представителями этого вида облигаций являются не отзывные бонды.

При нормальных рыночных условиях, чем выше купон, тем ниже уровень выпуклости потока платежей.

Соответственно, облигации с нулевым купоном предлагают самый высокий показатель выпуклости, так как у них нет выплат по купонам.

Связанные термины

Негативная выпуклость потока платежей

Подразумевает вогнутость кривой доходности.

Изменение выпуклости потока платежей

Это изменение, которое необходимо сделать для того, чтобы ожидаемая доходность или процентная ставка была достигнута в будущем.

Стоимость базисного пункта

Под этим термином понимают меру, используемую для описания того, как изменение базисного пункта в доходности влияет на стоимость ценной бумаги.

Риск кривой доходности

Это риск, который может возникнуть при развороте рыночных ставок при работе с инструментами с фиксированной доходностью.

Доход Roll-Down

Это форма дохода, при которой прибыль появляется в результате того, что стоимость бонда соответствует номиналу по мере приближения срока погашения.

Доходность до срока погашения

Это общий ожидаемый доход по облигации, если она удерживается до срока погашения.