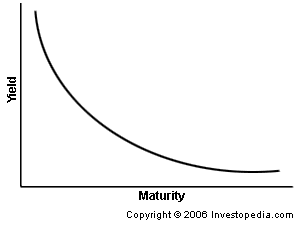

Перевернутая кривая доходности это такая ситуация с процентными ставками, когда долгосрочные долговые инструменты показывают меньшую доходность, чем краткосрочные долговые инструменты при одинаковом качестве кредита.

Такой тип кривой доходности является самым редким из всех трех основных классов кривых. Его можно рассматривать как своего рода сигнал о том, что экономика вступает в фазу рецессии.

Частичная инверсия наступает тогда, когда только часть из краткосрочных долговых бумаг Трежерис (пяти или десятилетних) показывает более высокий уровень доходности, чем тридцатилетние Трежерис.

Иногда такой тип кривой доходности называют негативной кривой доходности.

Исторически, инверсии в кривых доходностей предшествовали периодам экономического спада в США.

Благодаря такой исторической корреляции, кривая доходности часто рассматривается как точный прогноз разворотных точек в бизнес циклах.

Из недавних примеров можно привести конец 2005 года и 2006, а также 2007, когда кривая доходности была отрицательной, а после этого произошел коллапс на рынке ценных бумаг США.

В 2018 году можно было также наблюдать перевернутую кривую доходности.

Дело в том, что в такой ситуации предсказывают более низкие процентные ставки в будущем, так как растет спрос на долгосрочные долговые бумаги, что и снижает их доходность в результате.

Доходность и сроки долговых ценных бумаг

Доходность обычно выше по тем долговым ценным бумагам, у которых фиксированная прибыль и более долгий срок жизни.

Более высокая доходность по долгосрочным долговым бумагам является результатом высокой премии, которая объясняется большими рисками в долгосрочной перспективе.

Дело в том, что стоимость таких бумаг может меняться и шансов предсказать ее в долгосрочной перспективе меньше. Соответственно, ставки более нестабильны именно для таких ценных бумаг.

Однако доходность долгосрочных долговых ценных бумаг может снижаться, когда ставки на рынке тоже снижаются с целью компенсировать слабость в экономике государства.

Независимо от рисков реинвестирования, краткосрочные облигации начинают предлагать более высокую прибыль, чем долгосрочные в такие периоды.

Доходность и экономика

Очертания кривой доходности могут меняться в зависимости от состояния экономики.

При нормальной восходящей кривой, экономика обычно растет и, наоборот, если кривая доходности падает или разворачивается, обычно экономика находится в рецессии или близка к ней.

Причина, лежащая в основе этого эффекта дивергенции между кривыми доходности краткосрочных и долгосрочных облигаций, заключается в более высоком или низком уровне долгосрочных капиталовложений, которые могут стимулировать или сдерживать экономический рост.

При выпуске долгосрочных ценных бумаг с более низкими предложениями по ставкам, компании и правительства могут получать необходимые инвестиции по приемлемым ценам для разгона экономического роста.

Доходность и спрос на долговые бумаги

Что движет доходностью на рынке при меняющемся спросе на ценные бумаги с различным сроком жизни в определенное время и при определенных экономических условиях?

Когда экономика движется к рецессии, можно предположить, что процентные ставки будут снижаться.

Соответственно, инвесторы заинтересованы в более долгосрочных инвестициях в ценные бумаги с целью получить возможность работать с текущими высокими ставками доходности.

Соответственно, растет спрос на ценные бумаги долгосрочного характера, и их цена также растет. Доходность в это время снижается.

В то же время, меньшее количество инвесторов стремятся вложить средства в краткосрочные ценные бумаги, так как их доходность меньшая.

Однако по мере снижения спроса на них, доходность таких бумаг начинает расти.

И это приводит к негативной кривой доходности, когда она снижается для долгосрочных долговых бумаг и растет для краткосрочных.

Связанные термины

Кривая доходности

Кривая доходности это линия, которая отображает процентные ставки в установленный момент времени для облигаций, имеющих одинаковое кредитное качество, но отличающихся по срокам погашения.

Нормальная кривая доходности

Нормальная кривая доходности это кривая доходности, в которой краткосрочные долговые инструменты имеют более низкую доходность, чем долгосрочные долговые инструменты с таким же кредитным рейтингом.

Риск кривой доходности

Риск кривой доходности это риск неблагоприятного изменения рыночных процентных ставок, связанного с инвестированием в инструмент с фиксированным доходом.

Структура процентных ставок

Термин «структура процентных ставок» представляет собой взаимосвязь между процентными ставками или доходностью облигаций и различными условиями или сроками погашения.