Следующие примеры инвестиционных портфелей принадлежат реальным живым клиентам, инвестирующим в облигации.

Все имена и большая часть идентифицирующих данных были изменены, чтобы защитить неприкосновенность частной жизни этих хороших людей.

Возможно, вы увидите некоторое сходство между их ситуациями и вашей.

Джин и Рэймонд, 61 и 63 года, финансовое положение довольно комфортное

Джин и Рэймонд поженились в 1982 году и воспитали троих детей – младший сейчас заканчивает обучение в вузе.

Как Джин, так и Рэймонд работают преподавателями в государственной школе и вскоре выйдут на заслуженный отдых (он через два года, она через четыре) с неплохим традиционным пенсионным обеспечением.

Эти пенсии в сочетании с социальным обеспечением, должны покрыть все расходы до конца их жизни.

Скорее всего, супруги также получат дополнительный доход от частного репетиторства. Матери Джин уже 90 лет.

Когда она умрёт, Джин, единственный ребенок, получит наследство в размере не менее 1,5 миллиона долларов.

Деньги матери почти полностью вложены в облигации и депозитарные расписки.

Итак, что Джин и Рэймонд должны делать с 710 000 долларов, которые они собрали в своих объединённых пенсионных планах 403 (b)?

Джин и Рэймонд находятся в выгодном положении.

Даже если бы они вложили всю заначку в 710 000 долларов в акции, и даже если бы произошёл худший крах фондового рынка в истории, положение дел у Джин и Рэймонда всё равно было бы в порядке.

Паре, конечно, не нужно рисковать и вкладывать свои деньги в акции, потому что им не требуется рост портфеля для достижения своих финансовых целей.

Но учитывая их пенсии, действительно ли инвестирование в акции является таким уж рискованным? Нет.

Если бы Джин и Рэймонд захотели оставить большое наследство (своим детям, внукам или благотворительным организациям), им бы подошли некоторые примеры инвестиционных портфелей из акций.

Поскольку в долгосрочной перспективе акции обычно являются гораздо более прибыльными, чем инвестиции с фиксированным доходом, большая доля акций, скорее всего, принесёт будущим поколениям больше денег.

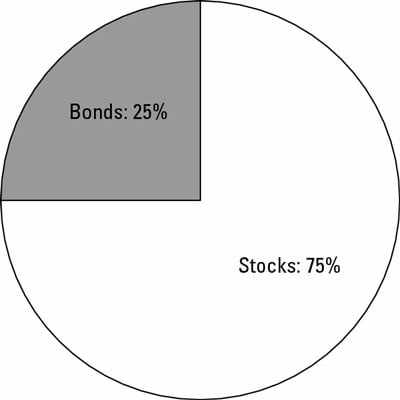

Если не принимать во внимание множество возможных осложняющих факторов, им лучше подошёл бы более агрессивный портфель: к примеру, две трети в эквити (акции) и одна треть в инструменты с фиксированным доходом (облигации и тому подобное).

Подробности показаны ниже.

Вряд ли большинство людей сочтёт такое капиталовложение подходящим для стареющей пары, но в нём есть смысл, если Джин и Рэймонд будут достаточно терпеливы и не продадут акции (как это делают многие инвесторы) при первом же падении рынка.

Кей, 59 лет, надеется только на простую пенсию

Дважды разведенная Кей зарабатывает очень скромную зарплату как медицинский технический работник.

Во время своего последнего развода она получила неплохую компенсацию.

За счёт крупного первоначального взноса, а также хорошей прибыли от продажи последнего дома, Кей имеет портфель в 875 000$.

Кей не ненавидит свою работу, но и не сходит от неё с ума, она предпочла бы проводить свои дни как волонтёр, помогая брошенным животным.

После тщательного анализа приходит к выводу, что ей можно довольно комфортно жить без зарплаты, если позволить себе брать из сбережений по 45 000$ в год. Её дети выросли и живут самостоятельно.

Пример Кей иллюстрирует, почему иногда не работают простые формулы (типа возраст = инвестирование в облигации). Кей примерно того же возраста, что и Джин из предыдущего примера.

К тому же она, как и Джин, чувствует себя достаточно комфортно в финансовом плане. Но для Кей было бы большой ошибкой пойти на такой же риск со своими деньгами.

В отличие от Джин, у Кей нет супруга. В отличие от Джин, у Кей нет пенсии. В отличие от Джин, Кей не ожидает большого наследства.

В отличие от Джин и Рэймонда, Кей не может позволить себе потерять значительную часть своих капиталовложений. Без них она не сможет экономически оставаться на плаву.

При нынешнем уровне сбережений и относительно скромных темпах роста портфеля Кей сможет комфортно выйти на пенсию в течение четырёх-пяти лет.

В случае Кей, принимая любой большой риск на рынках, она больше потеряет, чем выиграет. С другой стороны, если всё пойдет так, как она планирует, Кей может прожить на пенсии 30 или более лет.

Таким образом, портфель только из инструментов с фиксированным доходом, прибыль от которого может быть съедена инфляцией, ей не поможет.

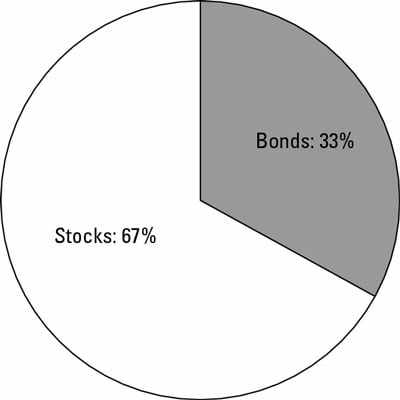

В её случае хорошей рекомендацией будет следующий пример – идеально сбалансированный инвестиционный портфель, состоящий, в зависимости от устойчивости к риску, на 50-55% из акций и на 45-50% из облигаций, как показано ниже.

Хуан, 29, только начал инвестировать

Уже три года после окончания бизнес-школы и получения степени MBA Хуан счастливо живёт один в своей городской квартире, зарабатывая довольно приличную и постоянно растущую зарплату.

Но раньше он был занят погашением кредитов, и только сейчас начал копить деньги на пенсию. Текущий баланс счёта 401 (k) у Хуана составляет 3700$.

Хуану – это ещё один случай, где простой пример инвестиционного портфеля на 2019 год не работает – стоит составить портфель примерно того же типа, что и у Джин и Рэймонда, несмотря на очевидные различия в возрасте и уровне достатка.

До выхода на пенсию ему ещё далеко и никаких крупных расходов на горизонте не предвидится. Недавно открытый счёт 401 (k) Хуана может расти очень долго – как минимум три десятилетия.

История говорит нам, что портфель, состоящий в основном из акций, скорее всего, продемонстрирует более высокий уровень роста.

Конечно, история есть история, и мы не знаем, что принесёт нам будущее. Поэтому всё равно не помешает выделить 20-25% в портфель Хуана для облигаций.

Мириам, 33 года, пашет изо всех сил

Мириам, которая ни разу не была замужем и не имеет детей, хочет уйти с работы внештатного компьютерного консультанта, пока ещё достаточно молода, чтобы воплотить в жизнь свои мечты о путешествиях по миру.

Ее инвестиции в 75 000 долларов растут очень быстро, поскольку в настоящее время она откладывает целых 20% своих чистых доходов – примерно 20 000 долларов в год.

Но она знает, что ей предстоит долгий путь.

Мириам права, копить ей придётся долго. Чтобы исполнить свои мечты о путешествиях по миру, Мириам не хватит заначки в 75 000 долларов.

В этом случае вопрос вложения денег в облигации является довольно непростым. Мириам нуждается в существенном росте, при этом она не в том положении, чтобы рисковать тем, что у неё есть.

Такие случаи, как у Мириам, требуют деликатной балансировки.

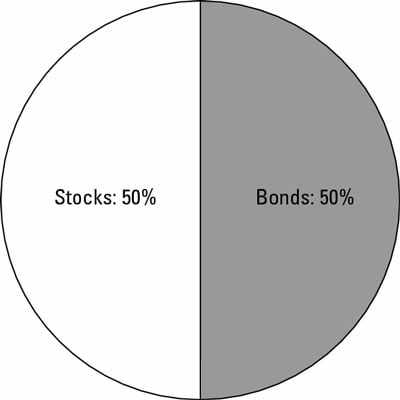

Скорее всего, лучше всего подходящий для неё инвестиционный портфель на 2019 год – пример, состоящий в основном из акций и примерно на 25-30% из облигаций (см. изображение 12-6), но по мере приближения Мириам к своей финансовой цели в ближайшие годы она может увеличить процент облигаций и занять более оборонительную, консервативную позицию.