Под модифицированной дюрацией понимают формулу, которая выражает измеримое изменение в цене ценной бумаги, которое происходит после изменения ставки процента.

Модифицированная дюрация предполагает противоположное движение ставок и цены облигации.

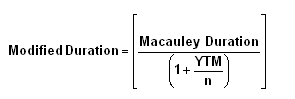

Формула используется для определения эффекта от изменения ставки и цены облигации на 100 базисных пункта. Рассчитывается она следующим образом:

Модифицированная дюрация измеряет средневзвешенный срок до погашения бонда.

Это очень важный показатель для портфельных управляющих, финансовых советников и клиентов для оценки при выборе инвестиций, так как при остальных равных факторах риска, бонды с большей дюрацией имеют более высокую волатильность, чем бонды с меньшей дюрацией.

Есть множество типов дюраций и все компоненты облигаций, такие как цена, купон, дата погашения и процентные ставки используются для ее расчета.

Расчет модифицированной дюрации

Модифицированная дюрация является продолжением дюрации Маколея, которая позволяет инвесторам измерить чувствительность облигаций к изменениям в процентных ставках.

Для расчета модифицированной дюрации, необходимо подсчитать дюрацию Маколея по следующей формуле:

Дюрация Маколея = сумма текущей стоимости купона * Т (время каждого потока в течение года) / рыночную стоимость облигации.

Расчет осуществляется и суммируется для количества периодов до погашения. Например, представим, что бонд имеет срок обращения, равный трем годам.

По нему предлагается купон в 10% и процентная ставка 5%. Соответственно, с учетом всех базовых принципов ценообразования, стоимость облигации составит:

$100 | (1,05) + $100 / (1,05) ^ 2 + $1 100 / (1,05) ^ 3 = $95,24 + $90,70 + $950,22 = $1 136,16

Далее используем формулу Маколея для расчета дюрации, которая равна

($95,24 * 1 / $1 136,16) + ($90,70 * 2 / $1 136,16) + ($950,22 * 3 / $1 136,16) = 2,753

Этот результат показывает, что потребуется 2,753 года для получения настоящей стоимости облигации. С этой цифрой возможно подсчитать модифицированную дюрацию.

Для ее поиска все, что нужно инвестору – это разделить дюрацию Маколея на 1 и прибавить (доходность до срока погашения / количество периодов выплаты купона за год).

В этом примере будет следующий расчет:

2,753 / (1,05 / 1) = 2,621

В этом примере видно, то на каждое изменение в один процент по ставкам, стоимость облигаций будет меняться на 2,621 процент.

Принципы дюрации

Далее предлагаем несколько принципов дюрации, о которых важно помнить

- Первое, по мере роста срока обращения, увеличивается дюрация и облигация становится более волатильной.

- Второе, по мере роста купона, дюрация снижается, и облигация становится менее волатильной.

- Соответственно, снижается и чувствительность ценной бумаги к будущему росту процентных ставок.

Связанные термины

Дюрация Маколея

Под этим термином понимается средний взвешенный срок обращения денежных потоков облигации.

Эффективная дюрация

Под этим термином понимается расчет для облигаций с интегрированными опционами принимая во внимание что ожидаемые денежные потоки будут колебаться в зависимости от изменений ставки процента.

Чувствительность к процентной ставке

Чувствительность к процентной ставке – это мера того, как цена актива с фиксированной доходностью изменяется в результате изменения процентных ставок.

Стоимость базисного пункта

Этот термин используется для описания того, как изменения базисного пункта в доходности могут повлиять на стоимость облигации.

Дюрация

Этот термин используется для указания того, сколько лет необходимо для получения правильной стоимости облигации путем взвешивания текущей стоимости всех будущих купонных платежей и основной стоимости облигации.

Определение долларовой дюрации

Используется для анализа изменения в стоимости облигации при каждом изменении базисных пунктов на 100.