Кривая доходности

Что такое кривая доходности (Yield Curve)

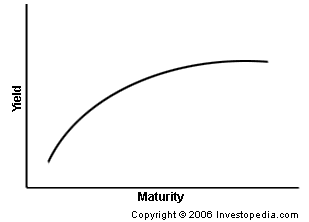

Кривая доходности – это линия, которая отображает процентные ставки по облигациям с одинаковым кредитным качеством, но разными сроками погашения.

В наиболее часто используемой кривой доходности сравниваются трёхмесячные, двухлетние, пятилетние, десятилетние и тридцатилетние долговые ценные бумаги казначейства США.

Эта кривая доходности служит ориентиром для других представленных на рынке долговых обязательств, таких как ставки ипотечных кредитов или ставки банковского кредитования, и используется для прогнозирования изменений в объёме производства и росте экономики.

Ставки кривой доходности обычно доступны на страницах с процентными ставками казначейства к 6:00 вечера по восточному времени США каждый торговый день.

Разбор понятия кривая доходности

Форма кривой доходности даёт представление о будущих изменениях процентных ставок и экономической активности.

Форма кривой доходности может быть трёх основных типов

- нормальная,

- перевернутая,

- плоская (или горбатая).

Нормальная кривая доходности – это разновидность, при которой долгосрочные облигации имеют более высокую доходность по сравнению с краткосрочными из-за рисков, связанных со временем.

Перевёрнутая кривая доходности – это вариант, при которой краткосрочная доходность выше, чем долгосрочная, что может быть признаком предстоящей рецессии.

На фоне плоской или горбатой кривой доходности показатели краткосрочной и долгосрочной доходности очень близки друг к другу, что также является предвестником экономических изменений.

Нормальная кривая доходности

Нормальная или восходящая кривая доходности указывает на то, что доходность долгосрочных облигаций продолжит увеличиваться, реагируя на рост экономики.

Когда инвесторы ожидают, что доходность облигаций с длительным сроком погашения в будущем поднимется ещё выше, многие из них временно размещают свои средства в краткосрочных ценных бумагах в надежде позже приобрести долгосрочные облигации с более высокой доходностью.

В условиях роста процентных ставок довольно рискованно вкладывать деньги в долгосрочные облигации, так как их стоимость со временем может снизиться как следствие повышения доходности.

Растущий временный спрос на краткосрочные ценные бумаги толкает их доходность ещё ниже, формируя более крутую кривую нормальной доходности с уклоном вверх.

Перевёрнутая кривая доходности

Перевёрнутая или нисходящая кривая доходности указывает на то, что доходность долгосрочных облигаций продолжит падать, что связано с периодом рецессии в экономике.

Когда инвесторы ожидают, что доходность облигаций с длительным сроком погашения в будущем опустится ниже, многие из них постараются купить облигации с более длительным сроком погашения, чтобы зафиксировать доходность до снижения.

Рост спроса на облигации с длительным сроком погашения и отсутствие спроса на краткосрочные ценные бумаги приводит к повышению цен при одновременном снижении доходности облигаций с более длительным сроком погашения, а также к падению цен при росте доходности по краткосрочным ценным бумагам, формируя ещё более выраженную перевёрнутую кривую доходности с нисходящим уклоном.

Плоская кривая доходности

Плоская кривая доходности может возникнуть из нормальной или перевёрнутой, в зависимости от меняющихся экономических условий.

Когда экономика переходит от периода бурного роста к более медленному развитию и даже рецессии, доходность облигаций с длительным сроком погашения, как правило, падает, а доходность краткосрочных ценных бумаг растет, в результате чего нормальная кривая доходности превращается в плоскую.

Когда экономика переходит от рецессии к восстановлению и потенциальному росту, доходность облигаций с длительным сроком погашения будет расти, а доходность ценных бумаг с коротким сроком погашения падает, превращая перевёрнутую кривую доходности в плоскую кривую доходности.

Связанные термины

Перевёрнутая кривая доходности (Inverted Yield Curve)

Перевернутая кривая доходности – это основанная на процентных ставках среда, в которой долгосрочные долговые инструменты имеют более низкую доходность, чем краткосрочные.

Горбатая кривая доходности (Humped Yield Curve)

Горбатая кривая доходности – относительно редкий тип кривой доходности, при которой процентные ставки по среднесрочным ценным бумагам с фиксированным доходом выше ставок как по долгосрочным, так и по краткосрочным инструментам.

Нормальная кривая доходности (Normal Yield Curve)

Нормальная кривая доходности – это разновидность кривой, в которой краткосрочные долговые инструменты имеют более низкую доходность, чем долгосрочные долговые инструменты с таким же кредитным качеством.

Риск потери доходности (Yield Curve Risk)

Риск потери доходности – это риск неблагоприятного изменения рыночных процентных ставок, связанный с инвестированием в определённые инструменты с фиксированным доходом.

Локоть доходности (Yield Elbow)

Локоть доходности – это точка на кривой доходности, указывающая год, в котором были установлены самые высокие процентные ставки в экономике.

Игра на кривой доходности (Riding the Yield Curve)

Игра на кривой доходности является торговой стратегией, которая подразумевает покупку долгосрочной облигации и продажу ее до срока погашения, чтобы не ждать снижения доходности, которое происходит в течение срока действия облигации.