Под кредитным дефолтным свопом КДС понимается финансовый дериватив или контракт, позволяющий инвестору покрыть свои кредитные риски за счет другого инвестора.

Например, если кредитодатель опасается, что получатель кредита не сможет оплатить сумму займа, он может использовать такой инструмент, как КДС для покрытия этого риска.

Для покрытия риска дефолта по долговым обязательствам, кредитодатель покупает КДС у другого инвестора, согласного на погашение займа в случае дефолта получателя кредита.

Большинство КДС предполагают премиальные выплаты для поддержания контракта, что делает похожими КДС на страховые полисы.

Кредитный дефолтный своп разработан для передачи кредитного риска между двумя сторонами. В КДС покупатель свопа делает выплаты продавцу до экспирации контракта.

Продавец, в свою очередь, соглашается с тем, что если получатель займа не в состоянии его погасить или наступает другой кредитный случай, продавец выплатит покупателю стоимость ценной бумаги, а также процент, который начислялся с момента заключения контракта и до его экспирации.

КДС является наиболее распространенной формой кредитных деривативов и включает в себя муниципальные бонды, кредитные бумаги развивающихся рынков, ипотечные ценные бумаги, а также корпоративные займы.

Кредитный дефолтный своп также иногда называют кредитным деривативным контрактом.

О КДС

Бонды и другие ценные долговые бумаги связаны с рисками дефолта получателя кредита, когда он не сможет выплатить либо основную сумму по займу, либо проценты.

Так как такие ценные бумаги обычно и имеют большие сроки погашения до 30 лет, инвестору сложно просчитать все риски, которые могут наступить в период действия облигации.

КДС стал очень популярен для тех, кто хочет управлять своими рисками.

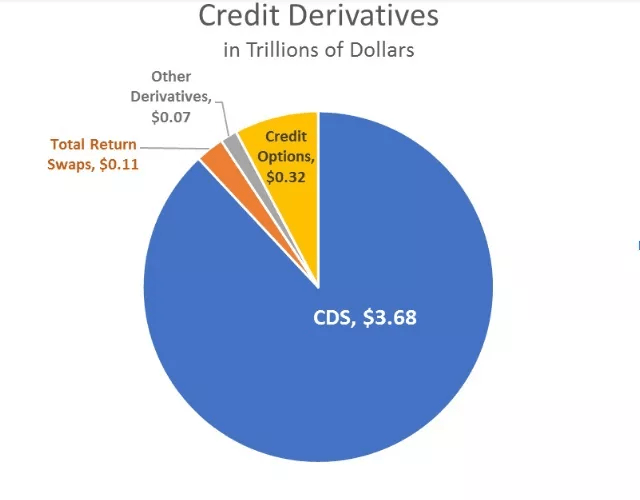

Счетная палата США ежеквартально выпускает отчет по кредитным деривативам и в документе за июнь 2018 года отражается, что весь рынок составляет $4,2 триллиона, из которых $3,68 составляют именно КДС.

Страхование рисков посредством КДС

Кредитный дефолтный своп – это своего рода страховка от невыплат по кредиту.

Посредством такого контракта, покупатель может защитить себя от дефолта получателя кредита через передачу части или всего риска страховой компании или продавцу КДС в обмен на определенную комиссию.

Таким образом, покупатель кредитного дефолтного свопа получает защиту от рисков, в то время как продавец гарантирует, что в случае невозможности выплаты получателем кредита суммы долга или процента, это будет делать за него тот, кто выпустил КДС.

К примеру, покупатель может рассчитывать на то, что продавец выплатит ему номинал по контракту, а также недополученный процент в том случае, если получатель кредита окажется неплатежеспособным.

Важно отметить, что кредитный риск полностью никуда не исчезает. Он лишь передается от покупателя продавцу КДС.

В данном случае есть риск того, что продавец КДС также окажется банкротом наряду с получателем кредита.

Кстати, именно такая ситуация и произошла в 2008 году, когда основные продавцы КДС, такие как Lehman Brothers, Bear Stearns и AIG не смогли погасить свои обязательства по КДС.

Несмотря на то, что КДС не снимает все риски, такой контракт их снижает.

К примеру, если кредитодатель выдал займ получателю кредита со средним рейтингом, первый может повысить качество выдаваемого займа за счет покупки КДС с лучшим кредитным рейтингом.

В этом случае риск никуда не исчезнет, но он будет снижен именно за счет кредитного дефолтного свопа.

Если получатель кредита выплачивает всю сумму с процентами, покупатель кредитного дефолтного свопа теряет деньги, вложенные в контракт.

Однако он потерял бы гораздо больше, если бы крдит не был возвращен и покупатель КДС не приобрел бы этот контракт.

Таким образом, чем больше кредитодатель опасается, что получатель займа не сможет выплатить по кредиту, тем важнее для него приобрести кредитный дефолтный своп и тем дороже будет стоить такой контракт.

КДС в примерах

В любой ситуации, когда речь идет о КДС, предполагается участие как минимум трех сторон. Первой выступает организация (или любое учреждение) выпускающее долговую облигацию.

При этом, кредит может выдаваться через продажу бондов или других ценных бумаг.

Если компания продает бонд, где стоимость ценной бумаги составляет $100 сроком на 10 лет, она соглашается выплатить сумму долга по истечении времени действия ценной бумаги, а также проценты за все время использования кредита.

Так как компания не может гарантировать, что премия будет выплачиваться, покупатель такой долговой бумаги несет определенные риски.

Инвестор, приобретающий долговую расписку, является второй стороной сделки. Он же будет выступать и в качестве покупателя КДС.

Третьей стороной выступает продавец кредитного дефолтного свопа. Обычно это крупный банк или страховая компания, гарантирующая, что долг будет выплачен.

Все это сравнимо с обычной страховкой на дом или машину.

Кредитные дефолтные свопы – достаточно сложные контракты, так как они торгуются не на бирже и не являются стандартизированными.

На этом рынке достаточно много спекуляций, так как инвесторы торгуют облигациями на КДС в случае возможности получения прибыли.

Предположим, есть контракт КДС, позволяющий получать до $10 000 ежеквартально при покрытии долга в $10 млн.

Компания, выпустившая такой контракт полагает, что ситуация с кредитом у получателя улучшилась и платежи по контракту слишком высоки.

В таком случае, компания может перепродать права на КДС другому покупателю и заработать на этом.

Представим другую ситуацию. Инвестор предполагает, что компания не сможет выполнять свои долговые обязательства.

Инвестор покупает КДС в банке, который обязуется выплатить долг в случае дефолта. Причем КДС можно купить даже в случае, если покупателю не принадлежит долговая бумага.

Примерно также, как соседи купили бы КДС на дом своих соседей, которые, возможно, не смогут оплачивать ипотеку.

Хотя КДС обеспечивают гарантию платежей по бондам на весь период их действия, они не обязательно покрывают именно весь период «жизни» долговой бумаги.

Предположим, инвестор вложился в ценную бумагу сроком от 2 до 10 лет и предполагает, что эмитент имеет определенные проблемы с финансами.

Держатель долга может выбрать между покупкой кредитного дефолтного свопа на пять лет, что защитит его инвестиции до семи лет, то есть до момента, когда инвестор ожидает снижение рисков дефолта.

Инвесторы могут также эффективно меняться местами по КДС, в которых они уже являются участниками.

Например, если продавец кредитного дефолтного свопа считает, что получатель займа не сможет его погасить, он также может купить КДС, но уже у другой организации, банка, к примеру, для покрытия рисков.

Цепь таких контрактов может быть очень длинной, что существенно осложняет возможности для мониторинга этого рынка.

Подведем итоги

Кредитный дефолтный своп – это финансовый дериватив, используемый кредитодателем для покрытия своих рисков на случай, если получатель займа не сможет исполнять свои кредитные обязательства.

Покупатель КДС выплачивает премию продавцу на протяжении срока жизни контракта (по принципу страховки).

Такие контракты не торгуются на бирже и не являются стандартизированными.

Инвесторы, даже не являясь сторонами кредитного договора, могут спекулировать этими деривативами, что крайне усложняет отслеживание ситуации перед кризисом.