Облигации — самая безопасная инвестиция на рынке ценных бумаг. Чаще всего этот инструмент рассматривают как страховку для портфеля акций, либо как альтернативу банковским депозитам.

Любое физическое лицо может купить облигации на открытом рынке — начать можно всего с 1 000 рублей. В этой статье мы подробно расскажем, как работают облигации и что нужно знать, чтобы найти выгодные варианты для инвестирования. Также вы узнаете о том, как выбрать лучшего брокера для покупки ценных бумаг и заключить первую сделку.

Как работают облигации

Облигация — это долговая ценная бумага с фиксированной доходностью. Покупая облигацию, вы одалживаете свои деньги компании или государству — эмитенту. Эмитент обязуется вернуть вам полную стоимость ценной бумаги к конкретному сроку погашения.

С определенной периодичностью эмитент выплачивает вам купонный доход — процент за пользование заемными средствами. Купонный доход можно сравнить с регулярными выплатами по банковскому вкладу: вы передаете банку свой капитал, а он за это начисляет проценты на счет. Облигации работают точно так же, но проценты по ним обычно выше.

В отличие от банковских вкладов, облигации не застрахованы государством. Вся ответственность за выбор ценных бумаг ложится на инвестора. Кроме того, с 2021 года проценты по облигациям облагаются налогом 13% — впрочем, «закручивание гаек» коснулось и банковских вкладов от 1 000 000 рублей.

Облигация как ценная бумага намного надежнее, чем акция — но назвать эту инвестицию абсолютно безопасной нельзя. Риск банкротства есть у любой компании, и даже у целого государства! За примерами далеко ходить не надо: вспомним хотя бы дефолт 1998 года, когда правительство и ЦБ не смогли расплатиться с кредиторами.

Похожая участь может ждать и частную компанию — например, в 2015 году держатели облигаций «Трансаэро» потеряли свои деньги после банкротства авиаперевозчика.

Хорошая новость в том, что на рынке торгуется большое число стабильных бумаг, а о потенциальных проблемах можно узнать задолго до банкротства эмитента. Далее мы подробно расскажем о том, как работают облигации «для чайников», а пока кратко зафиксируем плюсы и минусы облигаций в сравнении с другими способами инвестирования.

Плюсы и минусы облигаций

Плюсы облигаций

- Стабильная и предсказуемая прибыль.

- Доходность выше, чем по банковским вкладам, а в кризисные времена превосходит и рынок акций.

- Регулярная выплата купонного дохода.

- Низкий порог входа — примерно 1 000 руб. за облигацию.

- Сравнительно низкий риск потери средств, особенно для диверсифицированных портфелей.

Минусы облигаций

- Инвестиция не застрахована государством.

- Всегда есть риск банкротства эмитента.

- Самые надежные гособлигации дают не слишком высокий доход.

- Корпоративные облигации — сложный инструмент, который требует столь же тщательного подхода, как и рынок акций.

- С 2021 года доходы по облигациям облагаются налогом 13%.

Сколько стоят облигации

Сумму, которую заемщик обязуется вернуть кредитору, называют термином номинал. В России номинал облигации обычно составляет 1 000 руб.

На практике стоимость бумаги на открытом рынке может отличаться от номинальной. Разница бывает как в плюс, так и в минус. Рыночная цена колеблется по целому ряду причин: рост или падение ключевой ставки ЦБ, изменение экономической ситуации, проблемы или успехи конкретного эмитента.

Для примера вернемся к разговору о компании «Трансаэро». Когда авиаперевозчик объявил о банкротстве, цена его облигаций обрушилась почти до нуля, хотя ранее бумаги торговались по 90 – 95% от номинала.

Котировки облигаций «Трансаэро».

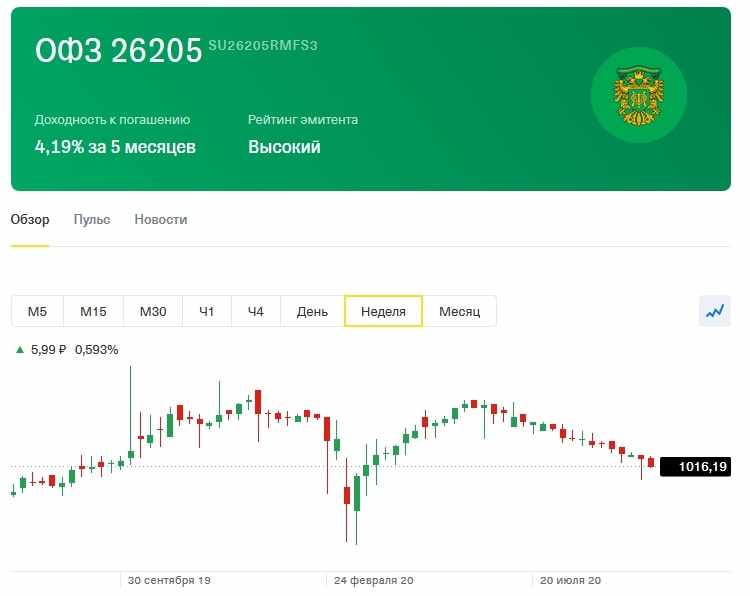

В нормальных условиях цена облигации изменяется в гораздо более скромных пределах. Например, на момент написания статьи облигации федерального займа с погашением в апреле 2021 торгуются по 1 016,19 руб. Это довольно близко к номиналу в 1 000 руб.

График котировок государственных облигаций РФ с погашением в апреле 2021 года.

Погашение облигации всегда происходит по ее номинальной цене. Независимо от того, сколько вы заплатили за облигацию на рынке, в конце срока эмитент выплатит вам номинал в 1 000 руб. Это открывает интересные возможности для инвестирования: если облигация торгуется дешевле номинала, то в момент погашения вы получите дополнительную прибыль.

С другой стороны, если бумага торгуется дороже номинала, это вовсе не повод отказываться от инвестиции — ведь купонный доход может оказаться выше, чем у более дешевых облигаций.

Как выплачиваются купоны по облигациям

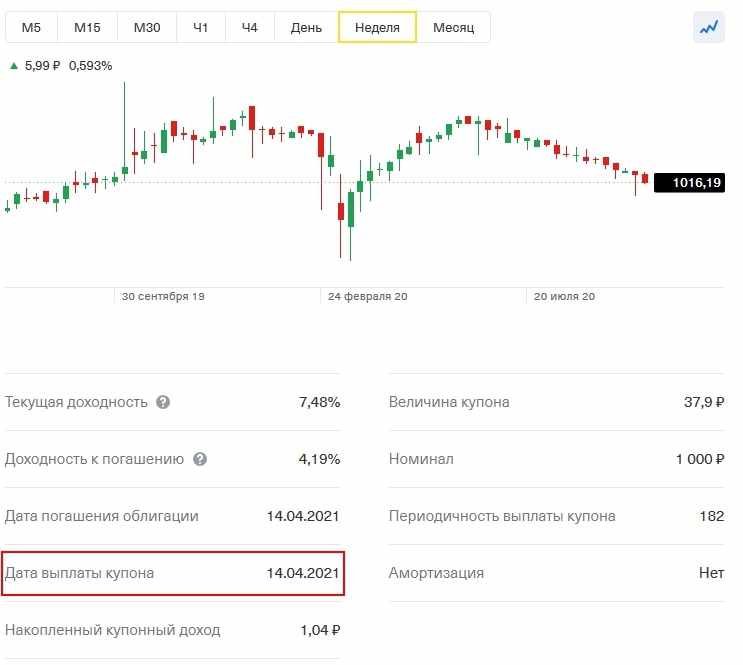

Как правило, купонный доход выплачивается раз в полгода (каждые 183 дня). Ближайшая дата выплаты купона известна заранее и публикуется в описании ценной бумаги.

Дата выплаты купона в параметрах облигации.

Величина купонного дохода также указана в параметрах облигации — и здесь нужно быть предельно внимательным.

Дело в том, что купоны бывают трех видов

- Фиксированный (постоянный) купон. Величина купонного дохода известна заранее и неизменна в течение всего срока жизни облигации.

- Переменный купон. Конкретная величина купона известна только до даты оферты (досрочного погашения). После этой даты эмитент может изменить ставку.

- Индексируемый купон. В этом случае доход привязан к экономическому индикатору — например, ставке ЦБ.

Точно спрогнозировать доходность инвестиции можно только при фиксированном купоне. Переменный купон ограничивает горизонт планирования датой оферты, а индексируемый купон всегда остается плавающей величиной.

Могу ли я продать облигацию до момента погашения или выплаты купона

Да, продать облигацию на бирже можно в любой момент.

В этом случае вы получите две выплаты

- Рыночную цену облигации. Она может быть как выше, так и ниже первоначальной цены покупки. Обратите внимание: досрочно продать облигацию по номиналу нельзя. Сделка будет заключена по рыночной цене на момент продажи.

- Накопленный купонный доход (НКД). Его размер пропорционален количеству дней, в течение которого вы удерживали облигацию.

Пример: вы купили облигацию банка Тинькофф по цене 1 007 руб. Купонный доход по бумаге составляет 44 рубля и выплачивается каждые 183 дня. Вы продержали облигацию 100 дней и решили продать ее по рыночной цене 1 005 руб., не дождавшись даты выплаты купона.

В этом случае вы получите

- 1 005 руб. от продажи облигации на бирже.

- Накопленный купонный доход за 100 дней: 44 руб. / 183 * 100 = 24,04 руб.

Таким образом, вы сохраните свой купонный доход при досрочной продаже облигации. Единственное, на чем можно потерять деньги — разница между ценой покупки и продажи бумаги.

Если я покупаю облигацию незадолго до выплаты купона, какой доход я получу

Вы получите полную величину купона, но при покупке придется выплатить НКД продавцу облигации.

Объясним на примере

- Вы покупаете облигацию банка Тинькофф по цене 1 007 руб. Купонный доход составляет 44 руб., при этом до даты выплаты остается 50 дней. Значит, с момента предыдущей выплаты купона прошло (183 – 50) = 133 дня.

- Продавец должен получить накопленный купонный доход за 133 дня. Он составляет (44 руб. / 183 * 133) = 31,97 руб.

- В итоге вы заплатите 1 007 руб. за облигацию, плюс НКД 31,97 руб. в пользу продавца.

- Через 50 дней вы получите полный купонный доход в размере 44 руб. Получается, что ваша прибыль по купону составит (44 руб. – 31,97 руб.) = 12,03 руб.

Таким образом, вы получите часть купонного дохода за столько дней, сколько держали облигацию в своем портфеле. Итоговая доходность в процентах годовых остается неизменной, так что дата покупки облигации не имеет значения.

Как рассчитать доходность облигации

Разобравшись в том, что такое номинал, рыночная цена и купонный доход, мы можем сформировать список источников дохода по облигациям

- Купон. В типичном случае он известен заранее и выплачивается каждые 183 дня.

- Рост котировок. Если рыночная цена облигации вырастет, мы сможем сразу же продать ее с прибылью. При этом мы получим накопленный купонный доход за все время удержания бумаги.

- Возврат номинала. В этот момент можно получить как прибыль, так и убыток — зависит от цены, по которой мы покупали облигацию.

Просматривая данные по облигациям, вы столкнетесь с разными способами подсчета доходности — и порой они сильно отличаются друг от друга. Объясняем, что показывает каждая из этих цифр и как посчитать доходность облигации.

Купонная доходность (ставка купона)

Показывает величину купонного дохода в рублях или в процентах годовых. Если указана в рублях, то подразумевается выплата за 183 дня. Если в процентах годовых, то купон рассчитывается от номинала.

Пример 1: ставка купона составляет 8,8%. Это значит, что в течение года держатель облигации получит 88 руб. купонного дохода.

Пример 2: величина купона указана в рублях и составляет 44 руб. В реальности это то же самое, что в первом примере — за год инвестор получит две выплаты по 44 руб. Вместе они складываются в 88 руб. или 8,8% годовых.

Текущая доходность

Отношение годового купона к рыночной цене. Фактически это все тот же купонный доход, но теперь он рассчитывается не к номиналу, а к конкретной цене покупки.

Пример: ставка купона составляет 8,8% (88 руб. в год), цена покупки облигации — 1 030 руб. Тогда текущая доходность составит:

88 руб. / 1 030 руб. = 0,0854 (8,54%)

Текущую доходность часто указывают в параметрах облигации, но для долгосрочного инвестора она скорее вредна, чем полезна. При расчете этой метрики мы принимаем рыночную цену за константу, что верно лишь на коротком отрезке времени. Если вы планируете держать облигацию до момента погашения, вам потребуется более продвинутый показатель — эффективная доходность к погашению.

Эффективная доходность к погашению

В отличие от предыдущих метрик, эффективная доходность к погашению учитывает все факторы, которые влияют на итоговую прибыль

- разницу между ценой покупки и номиналом,

- купонный доход и НКД,

- доход от реинвестирования прибыли.

Последнюю фразу стоит подкрепить примером. Предположим, что мы купили облигацию с купоном 50 руб. Срок погашения облигации наступит через 2 года, то есть мы получим купонный доход 4 раза (напомним, что он выплачивается каждые 183 дня).

При расчете эффективной доходности предполагается, что полученные 50 руб. мы будем инвестировать в покупку облигаций с той же доходностью, и это будет происходить на каждой выплате купона до момента погашения. По такому же принципу работают банковские вклады с капитализацией процентов.

Когда кто-то произносит фразу «доходность облигаций», обычно имеется в виду именно эффективная доходность к погашению. Она показывает, сколько процентов годовых вы получите с учетом всех параметров сделки. Эффективная доходность к погашению — самый надежный индикатор для долгосрочного инвестора.

Как посчитать доходность к погашению облигации

Эффективная доходность к погашению рассчитывается по сложной формуле, которая не слишком удобна в практических вычислениях. Гораздо проще воспользоваться калькулятором московской биржи, который подсчитывает различные виды доходности для любой облигации.

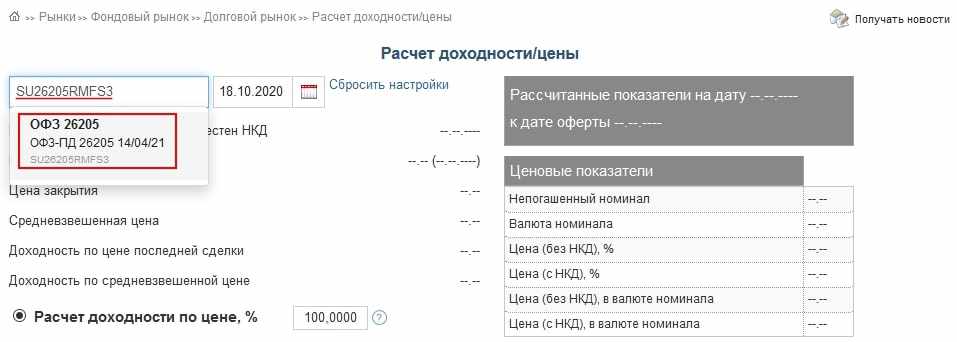

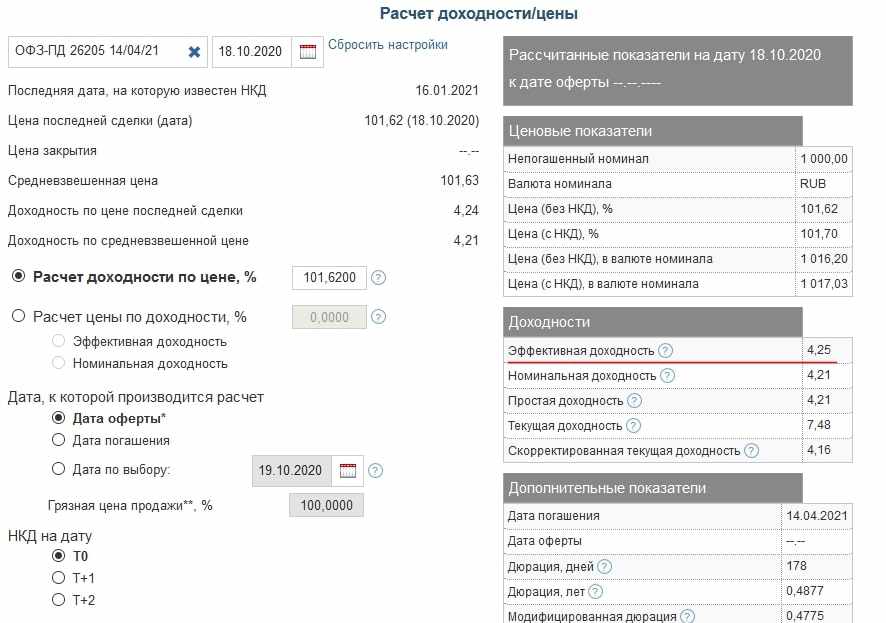

Как работать с калькулятором. Предположим, вы хотите купить облигацию федерального займа (ОФЗ) со сроком погашения 14 апреля 2021 года. В каталоге брокера она будет представлена со своим тикером SU26205RMFS3 (или просто ОФЗ 26205)

Откроем калькулятор Московской биржи. Скопируем название или тикер в поле «Поиск по инструменту» и выберем вариант из списка.

Поиск облигации в калькуляторе Московской биржи.

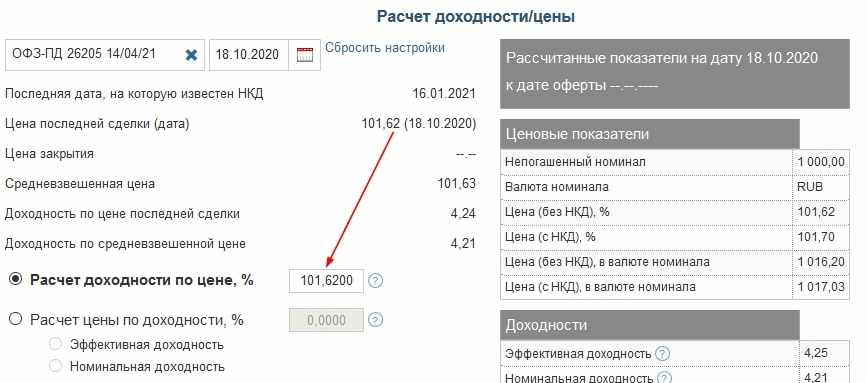

В поле «Расчет доходности по цене» скопируем цену последней сделки (котировка указана в процентах от номинала). Остальные параметры оставляем без изменений.

Расчет доходности по цене.

В нашем примере эффективная доходность облигации составляет 4,25% годовых. И это при том, что величина купона достигает 37,9 руб., то есть 7,58% годовых — разница почти вдвое! Этот пример наглядно демонстрирует, насколько важна эффективная доходность к погашению при долгосрочном инвестировании.

Результат работы калькулятора.

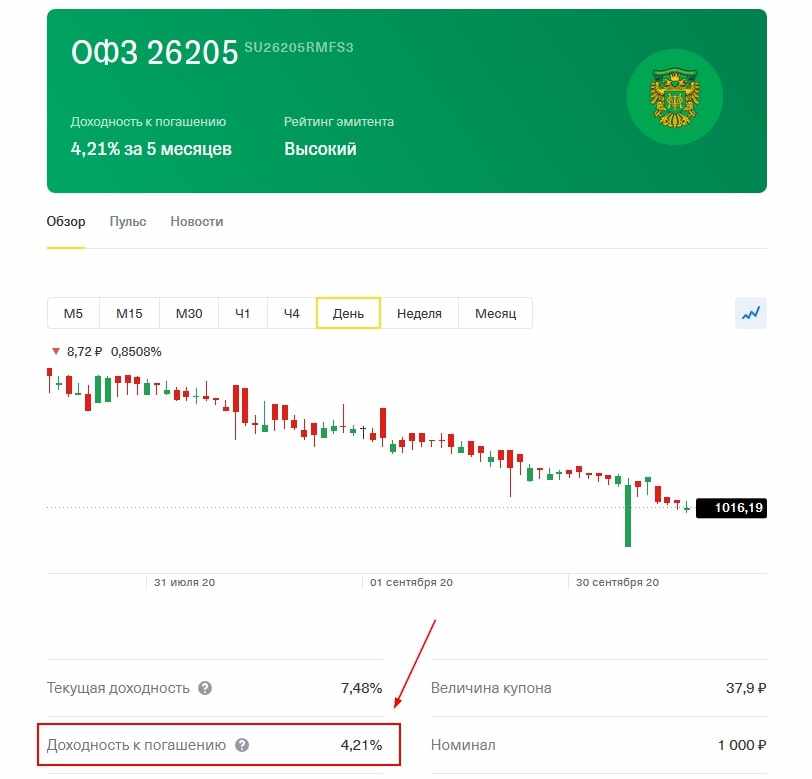

Отметим, что многие брокеры указывают эффективную доходность к погашению в каталоге ценных бумаг, так что можно обойтись и без калькулятора. Например, так выглядит рассмотренная нами ОФЗ 26205 в каталоге «Тинькофф Инвестиций».

Доходность к погашению облигации в каталоге «Тинькофф Инвестиций».

Какие бывают облигации

Разобравшись с основными параметрами облигаций, приступим к выбору конкретных ценных бумаг.

На российском рынке встречаются 5 типов облигаций

- государственные облигации федерального займа (ОФЗ),

- народные ОФЗ (ОФЗ-н),

- муниципальные облигации,

- корпоративные облигации,

- еврооблигации.

Главное отличие перечисленных категорий для инвестора — соотношение прибыли и риска. Познакомимся подробнее с каждой разновидностью облигаций.

Облигации федерального займа (ОФЗ)

Для привлечения заемных средств Министерство финансов РФ выпускает государственные долговые бумаги — облигации федерального займа (ОФЗ). Их разыгрывают на аукционах, в которых участвуют крупные инвесторы. Последние, в свою очередь, продают бумаги на бирже физическим лицам.

ОФЗ считаются самыми надежными бумагами на российском фондовом рынке. Государство гарантирует выплату номинала и купонов. Доходность таких облигаций сравнительно невелика — как правило, она ненамного превосходит банковскую ставку по депозитам.

На Московской бирже представлены несколько видов ОФЗ, которые отличаются принципом формирования купонного дохода

- ОФЗ-ПД. Облигации с неизменной ставкой купонного дохода, которая действует вплоть до срока погашения. Самый популярный вариант.

- ОФЗ-ИН. Облигации с индексируемым номиналом. Каждый год номинальная стоимость повышается на размер инфляции. При этом купонный доход невелик — около 2,5%.

- ОФЗ-ПК. Плавающий купон привязан к индикатору RUONIA, который примерно равен ключевой ставке ЦБ.

- ОФЗ-АД. Бумаги с амортизацией долга, то есть номинал возвращают частями в течение всего срока жизни облигации.

Срок погашения ОФЗ может доходить до 20 лет, но есть и «короткие» бумаги на 1 – 3 года. Чем дальше срок погашения, тем выше ставка, так как долгосрочным инвесторам приходится брать на себя дополнительный риск.

Приведем пару примеров, актуальных на момент написания статьи

- ОФЗ 26228 — срок погашения 10 апреля 2030, эффективная доходность 6,02%,

- ОФЗ 26217 — срок погашения 18 августа 2021, эффективная доходность 4,24%.

- Средняя ставка по годовым банковским вкладам — 4,4%.

Хотя ОФЗ и считаются самым надежным инструментом, они не избавляют инвестора от рисков.

Перечислим ключевые факторы нестабильности

- Вероятность дефолта. Для России она оценивается как крайне низкая: несмотря на ряд системных проблем, экономика страны устойчива. Кроме того, государство накопило серьезные резервы, которыми можно расплатиться с кредиторами.

- Геополитические потрясения. Иностранным инвесторам принадлежит около 30% ОФЗ. Если им придется распродавать бумаги из-за новых санкций или других геополитических проблем, цена ОФЗ просядет, а государству станет сложнее привлекать новые кредиты.

- Рост ключевой ставки ЦБ. Такое событие уже имело место в 2014 году: тогда котировки старых ОФЗ резко просели, из-за чего инвесторы уже не могли безболезненно продать бумаги. При этом держатели облигаций продолжали получать купонный доход по старой ставке, которая была существенно ниже прибыли по банковским депозитам.

ОФЗ со сроком погашения от 2 до 5 лет — надежная база для любого портфеля облигаций. Риски по таким инвестициям крайне малы, а доходность превышает ставку по банковским депозитам.

Народные ОФЗ

Народные ОФЗ или ОФЗ-н — сравнительно молодой инструмент, призванный упростить покупку облигаций для физических лиц.

По сути это все те же облигации федерального займа, но в более удобной «упаковке»

- ОФЗ-н доступны только физическим лицам,

- народные ОФЗ не торгуются на бирже — их можно купить и продать только в банках, список которых составляет Минфин РФ,

- ОФЗ-н можно в любой момент продать по цене покупки — инвестор защищен от рыночных колебаний,

- комиссия за сделку отсутствует — в случае с обычными ОФЗ вам придется заплатить комиссию брокеру,

- купоны по ОФЗ-н растут в течение всего срока жизни бумаги.

Срок погашения ОФЗ-н — около 2 лет. Эффективная доходность народных облигаций держится примерно на том же уровне, что и у обычных 10-летних ОФЗ.

Пример: ОФЗ-н, размещенные 16 июля 2020 года, в среднем принесут своим покупателям 5,52% годовых. Но не забывайте, что эта цифра достигается постепенным увеличением ставки и выплатой номинала при погашении. Если продавать облигацию досрочно, доходность будет скромнее — от 4,1%.

Чтобы купить ОФЗ-н, нужно обратиться в один из аккредитованных банков

- Сбербанк,

- ВТБ,

- Промсвязьбанк,

- Почта Банк.

Минимальное количество облигаций к покупке — 10 штук, то есть потребуется около 10 000 руб. Для заключения сделки нужен только паспорт. В целом процесс покупки народных ОФЗ похож на открытие банковского депозита.

К сожалению, народные облигации нельзя хранить на ИИС — и это их единственный серьезный недостаток. Как мы увидим чуть ниже, ИИС позволяет неплохо сэкономить на налогах, но в случае с ОФЗ-н эта возможность оказывается недоступной.

Муниципальные облигации

Муниципальные облигации — долговые ценные бумаги, выпускаемые субъектами РФ и муниципальными образованиями. Например, если Нижегородской области нужны средства для финансирования регионального бюджета, она может выпустить свои облигации.

Как правило, муниципальные бумаги выпускаются с фиксированным купоном. Срок погашения обычно не превышает 5 – 7 лет. Доходность муниципальных облигаций сравнима с доходностью «длинных» ОФЗ, у которых срок погашения превышает 10 лет.

Более высокая прибыль возникает не на пустом месте: риск дефолта по муниципальным облигациям выше, чем по ОФЗ. Согласно Бюджетному кодексу, государство не несет ответственности по долговым обязательствам субъектов РФ.

Это означает, что при недостатке средств региональные власти могут объявить дефолт, оставшись без помощи федерального бюджета. На практике такого пока не случалось: проблемы отдельных субъектов РФ бьют по репутации ОФЗ, так что государство старается не допускать таких сценариев.

Корпоративные облигации

Корпоративные облигации — долговые бумаги, эмитентом которых выступают юридические лица (корпорации). Эта категория — самая разношерстная: здесь встречаются как надежные бумаги с низкой доходностью, так и рискованные инвестиции с высокой прибылью.

Корпоративные облигации — это сложная инвестиция, которая подходит далеко не всем. Даже у крупных компаний бывают проблемы с выплатой долгов — в очередной раз вспомним «Трансаэро», которая до банкротства была крупнейшей частной авиакомпанией в России. Если инвестиции в ОФЗ вполне обоснованно сравнивают с банковскими вкладами, то работа с корпоративными облигациями во многом напоминает покупку акций.

Доходность корпоративных бумаг колеблется в широких пределах. Например, облигации «Роснефти» принесут инвестору около 5,5% годовых. Самую большую прибыль дадут бумаги микрофинансовых организаций: здесь ставка обычно измеряется двузначными числами, но и риск дефолта по таким облигациям крайне велик. На практике доходность надежных корпоративных бумаг редко выходит за пределы 7 – 8%.

Еврооблигации

Как ни странно, еврооблигации имеют мало общего с Европой или европейской валютой. В эту категорию попадают любые долговые бумаги, которые торгуются в иностранной валюте — чаще всего, в долларах США, но встречаются и облигации в евро. Еврооблигации выпускают как российские компании, так и Минфин РФ.

Главное достоинство еврооблигаций — сравнительно высокий доход в валюте. Если ставки по валютным вкладам в российских банках редко превышают 1%, то доходность еврооблигаций достигает 2 – 5%.

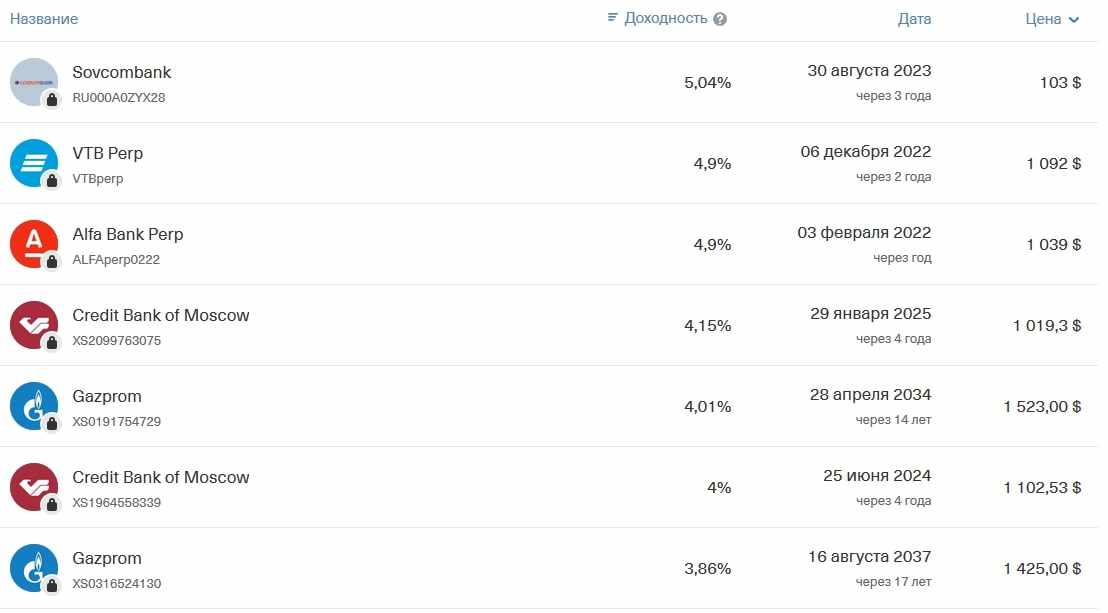

Примеры еврооблигаций.

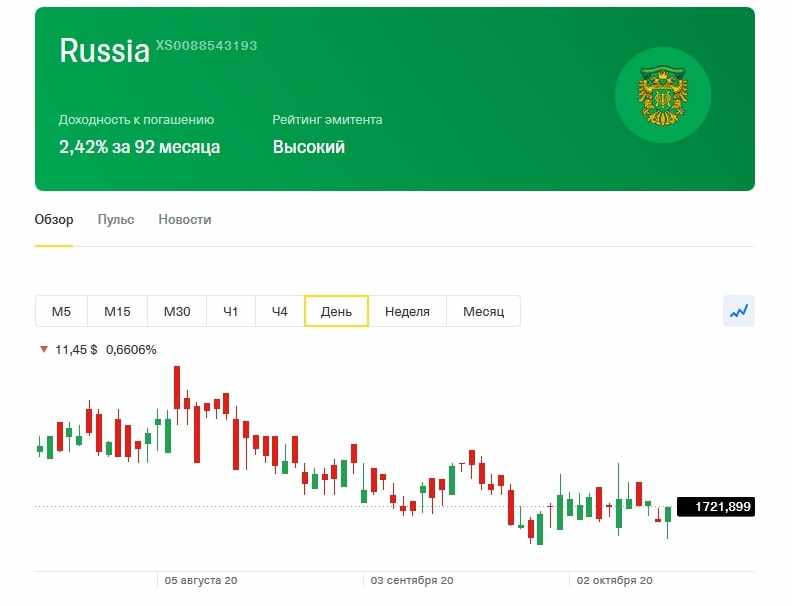

На практике с еврооблигациями все не так просто. Во-первых, номинал валютных бумаг обычно составляет $1 000, так что они не слишком удобны для мелких инвестиций. Во-вторых, риски по корпоративным еврооблигациям остаются довольно высокими. Наконец, в случае с бумагами Минфина возникает еще одна проблема — большой срок погашения. Разберем этот нюанс на конкретном примере.

Валютные облигации Минфина (XS0088543193). Бумаги номинированы в долларах США и обеспечивают доходность к погашению около 2,4% — неплохая цифра по сравнению с банковским депозитом. Вот только дата погашения наступит лишь через 8 лет! При этом облигация торгуется по цене в $1 721, то есть на 72,1% дороже номинала.

Если вы захотите продать бумагу раньше срока погашения, есть риск, что просадка рыночной цены «съест» весь купонный доход или даже принесет убыток.

Еврооблигация Министерства финансов РФ.

В целом еврооблигации — самый сложный инструмент на российском рынке долговых бумаг. Мы советуем прибегать к нему только после того, как вы получите опыт при работе с ОФЗ и корпоративными облигациями в рублях.

Как выбрать облигации для инвестирования

Для начала определитесь с целями инвестирования

- Надежно сохранить средства. В этом случае основу вашей инвестиции составят ОФЗ — они должны занимать не менее 90% портфеля. Можно добавить немного корпоративных и муниципальных облигаций надежных эмитентов, но риск при этом возрастет.

- То же самое, но как можно проще. Ваш выбор — народные ОФЗ: их легко купить в офисе банка, при этом доходность будет выше, чем по вкладу.

- Инвестиция со средним риском. Составьте портфель из ОФЗ, муниципальных и корпоративных облигаций. Предпочтение по-прежнему отдается только надежным эмитентам, просто теперь доля ОФЗ снижается до 70 – 80%. Оставшиеся 20 – 30% нужно разделить между 4 – 5 облигациями разных эмитентов.

- Инвестиция с высоким риском. Помимо перечисленных бумаг, в портфеле появляются облигации компаний «второго эшелона». Мы не советуем такой подход новичкам, так как провести тщательный анализ компании без соответствующих знаний или инсайда практически невозможно.

Разберемся в том, где искать подходящие бумаги и как инвестировать в облигации с прибылью.

Где посмотреть список облигаций

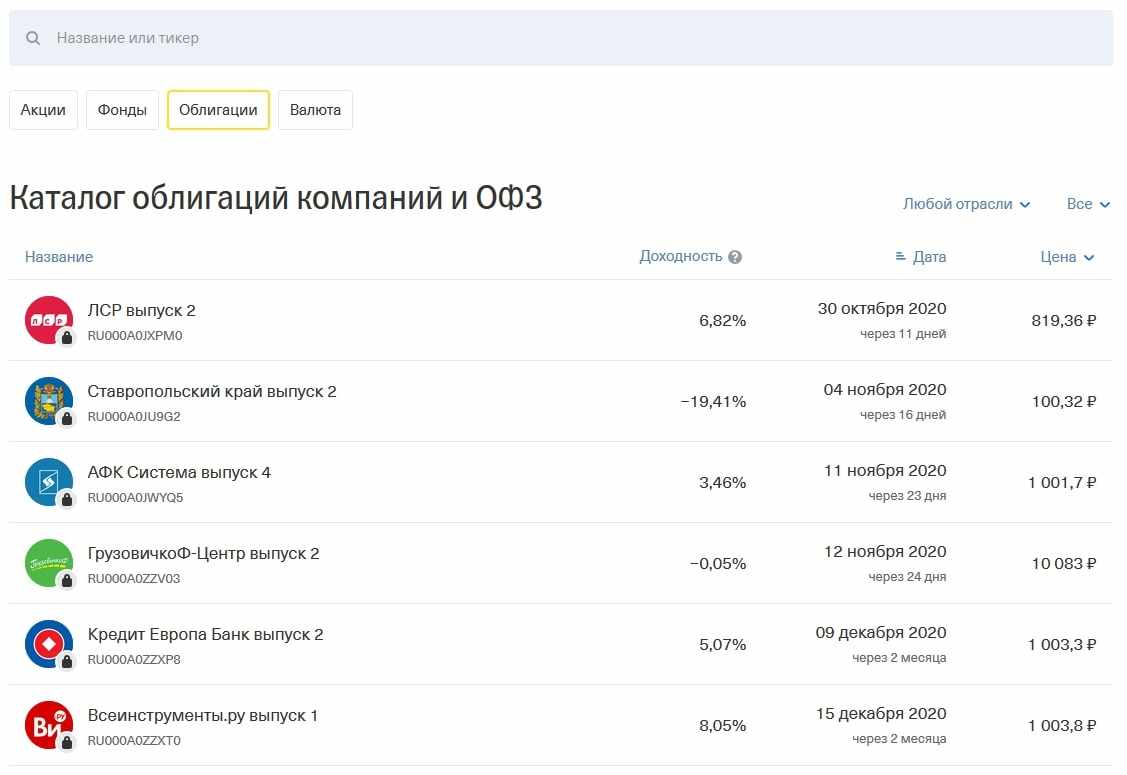

Чтобы отобрать бумаги для покупки, нужно сначала узнать, как найти облигацию в общем списке. Самый простой способ — воспользоваться каталогом своего брокера. В нем будут перечислены все облигации, доступные для покупки. Например, так выглядит каталог облигаций брокера «Тинькофф Инвестиции».

Каталог облигаций брокера «Тинькофф Инвестиции».

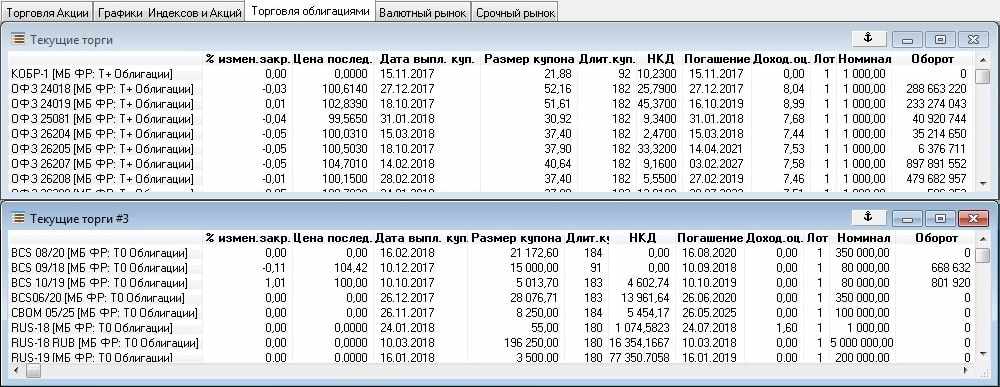

Если отдельного каталога у брокера нет, просмотреть список облигаций можно в биржевом терминале. Это не так удобно, но в целом вы получите полную информацию о доступных бумагах. Например, так выглядит список облигаций в профессиональном биржевом терминале QUIK, который предлагают многие российские брокеры.

Каталог облигаций в терминале QUIK.

Наконец, можно воспользоваться одним из многочисленных сервисов для поиска облигаций — например, Rusbonds или R-Navigator от «Райффайзен». Некоторые из них бесплатны, другие доступны только по подписке. Польза от таких сервисов будет только в том случае, если вы планируете инвестировать в облигации на регулярной основе.

Как выбрать облигации ОФЗ

При инвестировании в ОФЗ обратите внимание на ключевые параметры облигации

- Срок погашения. В случае с ОФЗ этот параметр особенно важен, так как на рынке представлено множество «длинных» гособлигаций (от 3 до 20 лет). Чем дальше срок погашения, тем выше риски, связанные с экономической и политической неопределенностью. Помните, что цена бумаги может колебаться в широких пределах, из-за чего досрочная продажа нередко заканчивается убытком.

- Тип купонного дохода. Начинающим инвесторам лучше выбирать фиксированный купон (ОФЗ-ПД).

- Эффективная доходность к погашению. Комментарии излишни: чем она выше, тем лучше.

- Рыночная цена. Она особенно важна, если вы берете бумагу на короткий срок: можно заработать на росте курса.

Новичкам лучше брать бумаги ОФЗ-ПД со сроком погашения в 1 – 3 года и держать их вплоть до момента погашения. В этом случае можно ориентироваться только на эффективную доходность, так как в нее уже заложены все прочие параметры.

Как выбрать облигации корпоративного сектора

Выбор корпоративных облигаций — значительно более сложная задача. Если в случае с ОФЗ надежность эмитента не вызывает сомнений, то при покупке корпоративных бумаг приходится анализировать каждую компанию в отдельности. Для этого нужен определенный опыт и знание финансового рынка.

Помимо общих показателей, таких как цена и эффективная доходность, при анализе корпоративных бумаг важно учесть ряд специфических факторов.

Дата оферты. Многие корпоративные облигации предполагают досрочное погашение — оферту или put-опцион. Ставка купонного дохода, указанная в параметрах бумаги, действует только до даты оферты. После этого эмитент может сохранить прежние условия или изменить размер купона. При желании вы можете погасить облигацию в дату оферты, которая фактически становится датой погашения.

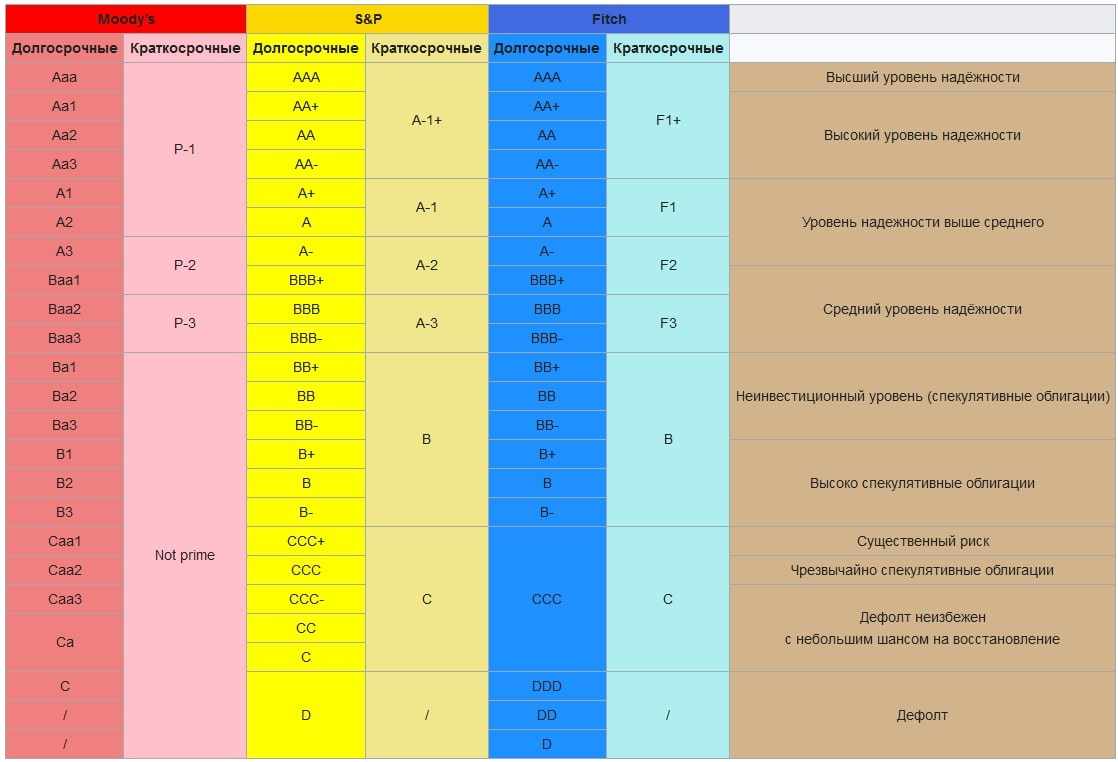

Кредитный рейтинг компании. Оценкой надежности облигаций занимаются мировые рейтинговые агентства: Moody’s, S&P и Fitch. Кредитный рейтинг доступен далеко не для всех компаний, но если такая оценка есть, ее можно найти в открытом доступе.

Как трактовать кредитные рейтинги различных агенств.

Бумаги со средним уровнем надежности считаются относительно безопасными — кстати, именно такой рейтинг имеет Российская Федерация. В корпоративном секторе часто встречаются спекулятивные облигации: такие инвестиции уже несут в себе некоторый риск, но все еще считаются вполне надежными на горизонте в 2 – 3 года.

Общее финансовое состояние компании.

Постарайтесь узнать как можно больше информации об эмитенте

- ознакомьтесь с публичной финансовой отчетностью — обычно она представлена на сайте компании в разделе для инвесторов,

- подумайте о том, насколько хорошо идут дела в том секторе экономики, к которому относится эмитент,

- просмотрите новости о компании за последнее время,

- ознакомьтесь с мнениями аналитиков.

Если информации об эмитенте мало, либо она непрозрачна, от инвестиции лучше отказаться.

Налоги на облигации

В 2020 году вступили в силу поправки в Налоговый кодекс, которые в корне изменили порядок налогообложения облигаций.

До конца 2020 года действуют старые правила, а именно

- проценты по ОФЗ, ОФЗ-н и муниципальным облигациям освобождаются от налогов,

- проценты по корпоративным облигациям облагаются НДФЛ — но это распространяется только на ту часть дохода, которая превышает ставку рефинансирования ЦБ на 5%.

С 1 января 2021 года с доходов по всем облигациям будут взимать НДФЛ 13%. Налогооблагаемой базой является не только купонный доход, но и положительная разница между ценой покупки и погашения.

Если раньше многие инвесторы выбирали ОФЗ именно из-за налоговых льгот, то теперь это преимущество больше не действует. С 2021 года государственные, муниципальные и корпоративные бумаги облагаются НДФЛ по одним и тем же правилам.

Кто должен платить налоги на облигации

В России налоговым агентом выступает ваш брокер. Он автоматически рассчитает налог и спишет его со счета в момент вывода средств.

Если вы торгуете через западного брокера и являетесь налоговым резидентом РФ, рассчитать и заплатить налог придется самостоятельно. Для этого нужно заполнить декларацию 3-НДФЛ.

Как сэкономить на налогах и получить вычет по ИИС

При покупке облигаций инвестор может воспользоваться налоговым вычетом. Для этого нужно открыть не обычный брокерский счет, а индивидуальный инвестиционный счет (ИИС).

Для ИИС можно выбрать один из двух видов налогового вычета

- Тип «А»: позволяет вернуть 13% от суммы, инвестированной в облигации (но не более 52 000 руб. в год). Вы получите назад часть НДФЛ, уплаченного с зарплаты или других официальных доходов. Выбирайте тип «А» в том случае, если у вас есть стабильный заработок, с которого вы платите НДФЛ.

- Тип «Б»: позволяет не платить налоги на инвестиции. Вы будете полностью освобождены от НДФЛ на облигации.

При этом для ИИС действуют два важных ограничения. Максимальная сумма пополнения не может превышать 1 000 000 руб. в год, а вывести прибыль можно не ранее чем через 3 года после открытия счета. Физическое лицо может открыть только один ИИС.

Как купить облигации физическому лицу

С теоретической частью разобрались — самое сложное позади. Нам осталось рассказать о том, как покупать облигации на бирже и получать доход. К счастью, ничего сложного в этом нет: приобрести ценные бумаги можно не выходя из дома.

Чтобы купить облигации на бирже, нужно выполнить три шага

- Выбрать надежного брокера.

- Открыть брокерский счет или ИИС.

- Заключить сделку (или несколько сделок для формирования портфеля облигаций).

Какого брокера выбрать

Если вы живете в России, лучшим выбором станет брокер «Тинькофф Инвестиции». Его главное достоинство — удобный личный кабинет, в котором легко купить облигации даже новичку. При этом «Тинькофф Инвестиции» — серьезный брокер с лицензией ЦБ, которым пользуются не только начинающие инвесторы, но и профессионалы. Открыть счет можно на любую сумму, ограничений на минимальное пополнение нет.

Если вы живете за рубежом или хотите покупать иностранные облигации, рекомендуем обратиться к одному из западных брокеров

- Interactive Brokers. Надежный американский брокер, один из лидеров рынка. Отличается довольно жесткими требованиями по проверке счетов, особенно в отношении клиентов из России.

- Exante. Брокер с кипрской лицензией — она считается менее надежной, зато здесь более благосклонно относятся к русскоязычным клиентам.

Минимальный депозит у обоих брокеров — $10 000. Для зачисления денег на счет компания может запросить документы, подтверждающие законность происхождения средств. В 2020 году Interactive Brokers отличается особенно тщательными проверками — работать с Exante в этом смысле немного комфортнее.

Как покупать облигации через «Тинькофф Инвестиции»

«Тинькофф Инвестиции» предлагают три тарифных плана с разными комиссиями и абонентской платой.

При выборе тарифа руководствуйтесь следующими соображениями

- Если хотите составить долгосрочный портфель облигаций на сумму более 116 000 руб., выбирайте тариф «Трейдер». Комиссию за обслуживание счета спишут только за один месяц — тот, в который вы заключите сделки по покупке облигаций. При этом комиссия за сделку составит не более 0,05%.

- Если сумма инвестиции меньше 116 000 руб., выбирайте тариф «Инвестор». Комиссия за сделку будет довольно высокой, зато обслуживание бесплатное.

- Если стоимость портфеля превышает 3 000 000 руб., выбирайте тариф «Премиум». Обслуживание будет бесплатным, а комиссия за сделку — самой низкой. Персональный менеджер подскажет, как выгодно купить облигации, и предложит лучшие варианты от аналитиков банка.

Обратите внимание: на тарифах «Трейдер» и «Инвестор» можно открыть не только брокерский счет, но и ИИС. В таблице перечислены основные параметры тарифов «Тинькофф Инвестиций» при работе с облигациями.

| Трейдер | Инвестор | Премиум | |

| Открытие счета | Бесплатно | ||

| Пополнение счета и вывод средств | Бесплатно с помощью карты Tinkoff Black, можно делать переводы из других банков или вносить наличные | ||

| Абонентская плата, в месяц | 0 руб. | 290 руб. 0 руб., если в течение месяца не было сделок | 0 руб. для портфелей от 3 млн. руб. 990 руб. для портфелей от 1 до 3 млн. руб. 3 000 руб. в остальных случаях |

| Комиссия за сделку | 0,3% | 0,05% 0,025% до конца дня, если оборот превысил 200 000 руб. | 0,025% |

| Можно открыть ИИС | Да | Да | Нет |

| Дополнительные услуги | — | — | Персональный менеджер и индивидуальные рекомендации аналитиков |

Чтобы открыть брокерский счет или ИИС, перейдите на сайт брокера «Тинькофф Инвестиции» и оставьте заявку. Если вы уже пользуетесь банком «Тинькофф», открыть счет можно будет из личного кабинета. В остальных случаях с вами свяжется менеджер, который назначит время для встречи с курьером. Представитель банка привезет документы и карту Tinkoff Black для работы со счетом — это бесплатно.

Открытие счета в «Тинькофф Инвестициях».

После открытия и пополнения счета остается купить нужные облигации. Для этого авторизуйтесь на сайте или в приложении «Тинькофф Инвестиции», выберите бумагу в каталоге и откройте сделку на покупку. Готово — теперь облигации лежат в вашем портфеле. Купонный доход будет автоматически зачисляться на ваш брокерский счет или ИИС.

Как купить американские облигации

Проще всего — через иностранного брокера. Interactive Brokers и Exante открывают доступ к полному спектру американских бондов, включая муниципальные и корпоративные облигации.

Российский брокер также может открыть доступ к западным рынкам, но эта возможность доступна только квалифицированным инвесторам.

Чтобы подтвердить этот статус, нужно владеть ценными бумагами на сумму от 6 000 000 руб., иметь опыт работы с биржевыми активами от 2 лет или получить экономическое образование в одном из аккредитованных университетов. Подробности о торговле зарубежными облигациями уточняйте в техподдержке вашего брокера.

Как купить облигации на первичном размещении

Новые выпуски облигаций сначала распределяют среди крупных инвесторов, таких как банки и хедж-фонды. Этот процесс называют первичным размещением ценных бумаг. Первичное размещение обычно проходит в формате аукциона, на котором ранние инвесторы получают самые выгодные условия покупки. Лишь после этого облигации поступают в свободное обращение на бирже.

Физические лица не могут купить облигации на первичном размещении. Для крупных инвесторов с капиталом от 20 – 30 млн. руб. иногда делают исключение. Обсуждать возможность и формат такой сделки нужно с клиентской поддержкой брокера.

Как продать облигации

Если вы планируете держать облигации вплоть до срока погашения, то никаких действий предпринимать не нужно. В указанную дату сделка закроется автоматически, и номинал будет зачислен на ваш брокерский счет.

Если же вы просто хотите продать облигацию здесь и сейчас, это можно сделать по рыночной цене. Отправить заявку можно только в рабочие часы — в случае с Московской биржей это период с 10:00 до 19:00 по будням. В выходные и праздничные дни биржа не работает.

Как погасить облигацию в дату оферты

Если облигация относится к корпоративному сектору, у нее может быть дата оферты. Чтобы продать бумагу по номиналу, нужно заранее создать заявку в личном кабинете брокера — не позднее, чем за 3 дня до оферты.

Заключение

Покупка облигаций — самый безопасный вариант инвестирования на фондовом рынке. Это одна из лучших инвестиций для новичков: риски невелики, а доход стабилен и предсказуем.

Вложения в ОФЗ по надежности вполне сопоставимы с банковским вкладом. Это утверждение может показаться спорным, ведь на облигации не распространяется страховая программа АСВ, в то время как вклады до 1,4 млн. руб. защищены государством.

Однако, эмитентом ОФЗ выступает Российская Федерация, так что держатель облигаций тоже получает гарантии со стороны государства. В этом смысле риски по ОФЗ и банковским депозитам довольно схожи, хотя ставить знак равенства между этими инструментами все же не стоит.

Тем, кто хочет повысить доходность инвестиций при сохранении разумного риска, стоит присмотреться к муниципальным облигациям. Особенно привлекательны бумаги субъектов РФ со стабильной бюджетной политикой и диверсифицированной экономикой.

Корпоративные облигации (в том числе еврооблигации в валюте) — отдельный мир, работающий по гораздо более сложным законам. Такая инвестиция подойдет только тем, кто готов глубоко погрузиться в предмет и скрупулезно изучать информацию о каждом эмитенте. Взамен инвестор получает доход, существенно превышающий ставку по банковским депозитам.