Инвесторы, желающие оценить инвестиционный траст со специализацией по недвижимости (REIT), могут обнаружить, что традиционные показатели, такие как прибыль на акцию (EPS) и соотношение цены и прибыли (P/E), здесь не работают. Более надёжным методом является показатель средства от операций (FFO). Далее мы рассмотрим всё, что вам нужно знать об оценке REIT. Как выбрать лучший фонд для инвестиций, используя FFO?

Основные моменты

- Традиционные показатели, такие как прибыль на акцию (EPS) и соотношение P/E, не являются надёжным способом оценки стоимости REIT.

- Гораздо лучше здесь подходит показатель средства от операций (FFO) с коррекцией на амортизацию, дивиденды и распределение.

- Лучше всего использовать FFO в комбинации с другими показателями, такими как темпы роста, дивидендная история и соотношение долга.

Отчёт о результатах финансовой деятельности REIT

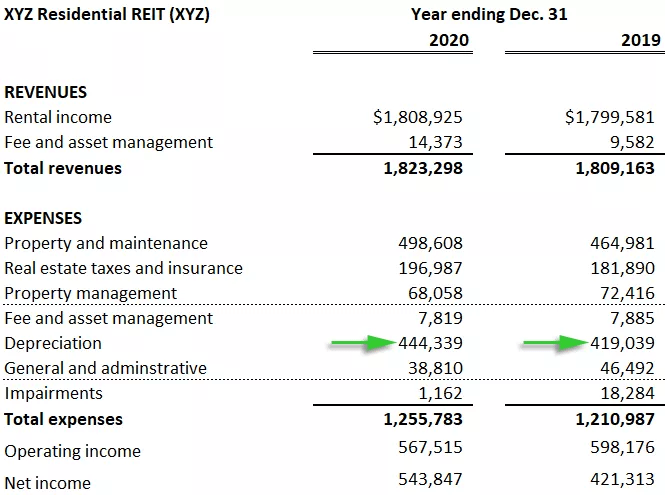

Давайте начнем с того, что рассмотрим сводный отчёт о результатах финансовой деятельности XYZ Residential (XYZ), вымышленного REIT со специализацией на жилой недвижимости.

Амортизация является значительной частью расходов, но в случае с недвижимостью она может не учитываться.

С 2019 по 2020 год чистый доход XYZ Residential (графа итого) вырос почти на 30% (на 122 534$ до 543 847$). Однако в значениях чистого дохода учтены расходы на амортизацию, которые являются довольно важным параметром.

Для большинства предприятий амортизация является необходимой частью расходов, которая съедает часть инвестиций, сделанных в предыдущем периоде. Однако недвижимость отличается от большинства инвестиций в стационарные сооружения или оборудование, потому что недвижимость редко теряет ценность, и гораздо чаще наоборот, растёт в цене.

Таким образом, чистый доход, из которого вычтена амортизация, является более низким показателем эффективности. Поэтому судить о цене REIT есть смысл по параметру средства от операций (FFO), где не учитывается амортизация.

Средства от операций (Funds From Operations, FFO)

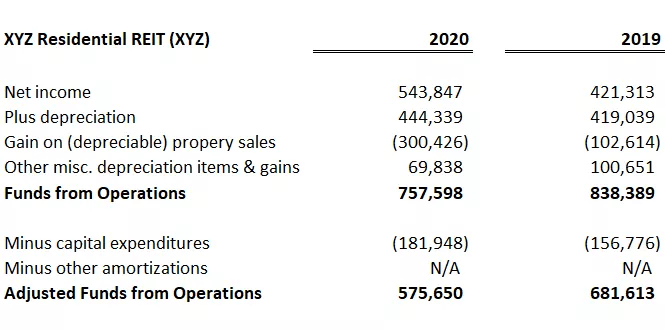

Компании обязаны отчитывать о FFO в нижней строке, вместе с чистым доходом. Обычно расчёт заключается в добавлении амортизации к чистому доходу и вычитании прибыли от продажи амортизируемого имущества.

Эта прибыль вычитается на основании того, что она не является повторяющейся и поэтому не влияет на способность REIT выплачивать дивиденды. Сопоставление чистой прибыли с FFO (с исключением незначительных пунктов для ясности) в 2019 и 2020 годах выглядит следующим образом:

Естественно, после возврата затрат на амортизацию и вычета дохода от продажи собственности показатель средства от операций (FFO) будет равен 838 390$ в 2019 году и почти 758 000$ в 2020 году.

FFO обязательно присутствует в отчётах, но этот параметр имеет один недостаток: из него не вычтены капитальные расходы, необходимые для поддержания существующего портфеля недвижимости. Принадлежащую акционерам недвижимость необходимо поддерживать (например, красить) поэтому FFO является не совсем истинным показателем остаточного денежного потока после всех расходов и расходов.

Поэтому профессиональные аналитики проводят фундаментальный анализ REIT, используя показатель под названием скорректированные средства от операций (AFFO).

Хотя FFO тоже часто используется, профессионалы склонны фокусироваться на AFFO по двум причинам

- Это более точный показатель остаточного денежного потока, доступного акционерам, то есть, лучшее базовое значение для оценки стоимости.

- Так как этот показатель точно показывает остаточный денежный поток, он позволяет точнее прогнозировать будущую способность REIT выплачивать дивиденды.

Показатель AFFO не имеет унифицированного определения, но в большинстве расчётов из него вычитаются капитальные затраты, как упоминалось выше. В случае XYZ Residential из FFO вычитаются почти 182 000 долларов, чтобы получить AFFO на 2020 год. Это число обычно можно найти в отчёте о движении денежных средств REIT.

Оно используется для оценки денежных средств, необходимых для поддержания существующих объектов недвижимости, хотя тщательный анализ конкретных объектов может дать более точную информацию.

Традиционные показатели, такие как прибыль на акцию (EPS) и соотношение P/E, не являются надёжным способом оценки стоимости REIT.

Рост FFO и AFFO

Если у нас есть FFO и AFFO, мы можем оценить стоимость REIT с большей точностью, глядя на ожидаемый рост одного или обоих показателей. Для этого требуется тщательное изучение основных перспектив REIT и его сектора.

Специфика оценки перспектив роста REIT выходит за рамки данной статьи, но вот несколько источников, которые вы можете рассмотреть

- Перспективы повышения арендной платы.

- Перспектива улучшения/сохранения показателей заполненности помещений.

- Планы по модернизации/повышению класса недвижимости. Одна из популярных и успешных тактических мер заключается в приобретении недорогих объектов недвижимости и их модернизации для привлечения более платёжеспособных арендаторов, что приводит к повышению уровня заполненности помещений, уменьшению числа выселений и увеличению арендной платы.

- Перспективы внешнего роста. Многие REIT ускоряют рост FFO за счёт приобретения. Однако это проще сказать, чем сделать, потому что REIT обязан распределять большую часть своей прибыли среди инвесторов и, как правило, не имеет больших денежных резервов. Тем не менее, многие REIT успешно сокращают свои портфели и продают не очень эффективную недвижимость, чтобы финансировать приобретение недооценённых объектов.

Применение множителей к FFO/AFFO

Общая прибыль REIT поступает из двух источников: выплаты дивидендов и рост цен. Ожидаемое повышение цен может быть разделено на два дополнительных компонента: рост FFO/AFFO и увеличение множителей price-to-FFO или price-to-AFFO.

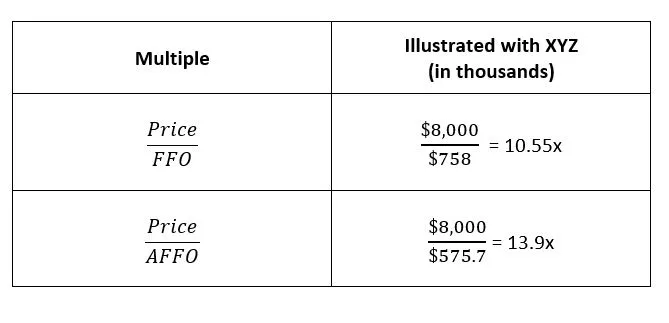

Давайте посмотрим на множители для XYZ. Обратите внимание, что мы показываем значение цены разделенной на FFO, которое на самом деле представляет собой размер рыночной капитализации, разделенный на FFO. Рыночная капитализация XYZ (количество акций, умноженное на цену одной акции) в этом примере составляет примерно 8 млрд долларов.

Как можно интерпретировать эти множители, помимо прямого сравнения с отраслевыми аналогами? Как и в случае с коэффициентом P/E, интерпретация множителей price-to-FFO или price-to-AFFO не является чем-то сложным. Множители могут изменяться в зависимости от рыночных условий и конкретных подсекторов REIT. Как и в случае с другими категориями акций, следует избегать покупки, если множитель является слишком высоким.

Помимо выплат дивидендов, есть ещё повышение цен, которое делится на два компонента: рост FFO/AFFO и увеличение множителя (соотношение price-to-FFO или price-to-AFFO). При поиске REIT с благоприятными перспективами роста FFO нужно учитывать оба компонента.

Например, если FFO вырастет на 10%, и сохранится множитель 10,55x, цена вырастет на 10%. Если же множитель увеличится примерно на 5% до 11x, рост цен составит около 15% (10% роста FFO + 5% увеличение множителя).

Полезным показателем является обратное значение множителя price-to-AFFO или 1 ÷ [Price/AFFO] = AFFO/Price. Он составляет около 7,2% (575,7$ ÷ 8000) в примере с XYZ Residential и называется доходностью AFFO.

Чтобы оценить REIT, мы можем сравнить доходность AFFO со следующими двумя показателями

- Рыночная ставка капитализации или cap rate.

- Наша оценка роста REIT в FFO/AFFO.

Ставка капитализации – это общее число, которое показывает инвесторам, сколько рынок в настоящее время платит за недвижимость. Например, при ставке 8% инвесторы обычно платят примерно в 12,5 раза (1 ÷ 8%) больше чистого операционного дохода (NOI) каждого объекта недвижимости.

Предположим, что ставка капитализации рынка составляет около 7%, а наше ожидание роста для XYZ FFO/AFFO – головокружительные 5%. Учитывая рассчитанную доходность AFFO в 7,2%, вполне вероятно, что мы нашли хорошие инвестиции, потому что цена достаточно разумна по сравнению с рыночной ставкой капитализации (даже немного выше, что ещё лучше).

Кроме того, рост, которого мы ожидаем, в итоге должен привести как к увеличению дивидендов, так и к росту цен. Фактически, если бы все инвесторы согласились с нашей оценкой, цена XYZ была бы намного выше, потому что для учёта этих ожиданий роста потребуется более высокий множитель.

Итог

Оценка REIT дает большую ясность при использовании параметра средства от операций (FFO), а не чистого дохода. Потенциальным инвесторам также следует рассчитать показатель скорректированные средства от операций (AFFO), из которого вычтены вероятные расходы, необходимые для поддержания недвижимости. AFFO является отличным инструментом для оценки способности REIT выплачивать дивиденды, а также перспектив роста.

Связанные термины

Скорректированные средства от операций (Adjusted Funds From Operations, AFFO)

Скорректированные средства от операций – это показатель финансовой эффективности, который в основном используется при анализе инвестиционных трастов недвижимости (REIT).

Инфраструктурный траст

Инфраструктурный траст – это разновидность доходного траста, которая создаётся для финансирования, строительства, эксплуатации и обслуживания различных инфраструктурных проектов в определённом регионе.

Средства от операций (Funds From Operations, FFO)

Средства от операций (FFO) – это показатель, используемый инвестиционными трастами недвижимости (REIT) для определения размера денежного потока от их деятельности.

Инвестиционные трасты со специализацией по недвижимости (Real Estate Investment Trust, REIT)

Инвестиционный траст со специализацией по недвижимости (REIT) – это публично торгуемая компания, которая владеет и управляет приносящим доход недвижимым имуществом, а также вкладывает в него деньги. По ссылке вы можете получить дополнительную информацию о REIT.

Средства от операций на акцию (Funds from Operations per Share, FFOPS)

Параметр Средства от операций на акцию (FFOPS) фиксирует рост доходов инвестиционного траста недвижимости, аналогичный доходу на акцию в случае публичных компаний.

Отношение средств от операций (FFO) к общему долгу

Отношение средств от операций (FFO) к общему долгу – это размер кредитного плеча, которое использует кредитно-рейтинговое агентство или инвестор для оценки финансового риска компании.