Руководство по инвестированию в ETF категории Smart Beta

Введение

Финансовый термин Smart Beta может вызывать раздражение у некоторых участников рынка, но польза этой концепции в создании нового класса торгуемых на бирже фондов (ETF) неоспорима.

По данным ETF-провайдера Invesco Powershares, с 2010 по 2015 годы на Smart Beta приходилось более 21% инвестиций в торгуемые на бирже фонды США, что составляет 12% от всех активов в отрасли ETF.

Занимающаяся исследованием рынка компания Market Strategies International в опросе за январь 2016 года отметила, что в будущем 45% всех институциональных инвесторов по прогнозам должны увеличить долю активов в фондах Smart Beta.

В настоящее время стратегии Smart Beta лежат в основе примерно 20% ETF по всему миру, под управлением которых, по оценкам, находится 400 миллиардов долларов.

В мае 2016 года подразделение iShares компании Blackrock, крупнейшего в мире управляющего ETF, опубликовало прогноз, согласно которому активы в ETF Smart Beta будут расти на 19% в год и к 2020 году достигнут 1 триллиона долларов, а к 2025 году – 2,4 триллиона долларов.

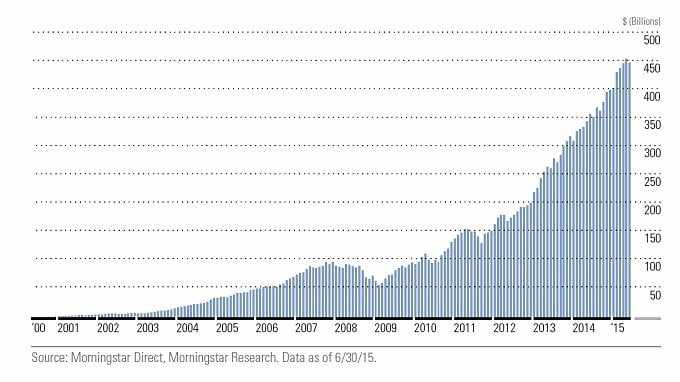

На изображениях 1 и 2 из отчёта Morningstar показан рост активов в торгуемых на бирже продуктах (ETP) Strategic Beta США и их доля на общем рынке ETP США, соответственно (Morningstar предпочитает использовать термин Strategic Beta вместо Smart Beta).

По расчётам Morningstar, в июне 2015 года в США было 450 млрд долларов в активах ETP Strategic Beta, что составляет 90,5% мирового рынка этих активов, размер которого был равен 497 млрд долларов.

Приложение 1

Приложение 2

Но что же представляет собой Smart Beta? Чтобы понять значение этого термина, нам придётся сначала погрузиться в тайный мир самих понятий альфа и бета.

Основы понятия Smart Beta. Что такое Альфа и Бета

Что представляет собой Smart Beta? Чтобы понять значение этого термина, нам придётся сначала погрузиться в тайный мир самих понятий альфа и бета.

Альфа, в широком смысле, это избыточная прибыль, генерируемая инвестициями или портфелем сверх доходности, которую можно ожидать от рынка в целом (под рынком в этом случае подразумевается фондовый рынок).

Термин Альфа также используется для описания навыков портфельного менеджера в выборе ценных бумаг или стратегий, которые опережают доходность рынка.

Бета – это показатель волатильности ценной бумаги или портфеля по отношению к рынку в целом.

Ценовые колебания акции с коэффициентом бета, равным единице, будут идентичны ценовым колебаниям широкого рынка.

Таким образом, если рынок поднимется на 10%, акции со значением бета, равным 1, получат 10%, и наоборот, если рынок упадёт на 20%, цена акций снизится на аналогичную сумму.

Акции с коэффициентом бета ниже 1 будут демонстрировать меньшую волатильность, чем рынок в целом, в то время как акции с бетой выше 1 будут более волатильными.

Эти концепции связаны с помощью модели CAPM, которая гласит, что ожидаемая доходность портфеля равна безрисковой норме прибыли плюс коэффициент бета умноженный на премию за риск по акциям (разницу между ожидаемой рыночной доходностью и безрисковой нормой прибыли).

Математически CAPM можно выразить следующим образом:

E(Rp) = Rf + βp [E(Rm) – Rf ]

где E (Rp) = Ожидаемая доходность портфеля.

Rf = Безрисковая норма прибыли.

βp = Бета портфеля.

E (Rm) = Ожидаемая рыночная доходность.

[E (Rm) – Rf] = Премия за риск по акциям.

Пример. Предположим, что безрисковая норма прибыли составляет 3% , а ожидаемая рыночная доходность – 8%.

В этом случае для портфеля с бетой 1 ожидаемый доход от портфеля будет выглядеть следующим образом: 3 + 1 (8 – 3) = 8%.

Если фактическая доходность от портфеля (ex-post return) действительно составляет 8%, то можно сказать, что сгенерирована нулевая альфа.

При эффективном рынке среднее значение альфа будет равно нулю.

Теперь предположим, что у нас есть второй портфель с бетой 1,5.

Исходя из тех же предположений относительно безрисковой и ожидаемой рыночной доходности, ожидаемая доходность портфеля на основе CAPM составит: 3 + 1,5 (8 – 3) = 10,5%.

Если фактическая (ex-post) доходность этого портфеля составляет 12%, то сгенерированная альфа – 1,5% (т.е. 12,0% – 10,5%).

Концепция Smart Beta. Определение

Из пройденного ранее следует, что риск категории бета – риск, принимаемый при инвестировании в рынок – время от времени может становиться серьёзной проблемой.

В такие моменты инвесторам, которые используют индексные фонды или ETF для отслеживания общерыночных фондовых индексов, таких как S&P 500 или Russell 1000, может быть некомфортно из-за увеличения уязвимости по конкретным секторам и сопутствующего повышения уровня рыночного риска.

В контексте США технологический бум девяностых годов, отмеченный ранее, является одним из лучших примеров того, как инвесторы могут столкнуться с внезапным увеличением уязвимости – в то время вес технологического сектора в индексе S&P 500 вырос с 19% до 33% всего за один год.

Хотя здравый смысл при управлении портфелем требует сокращения доли акций или секторов, которые значительно перевешивают рекомендованные им веса в портфеле, в пассивном индексном фонде сделать это невозможно.

К счастью или к несчастью, в индексном фонде или ETF инвестор не может избавиться от акций или секторов с чрезмерно высоким весовым коэффициентом.

Введение в Smart Beta (этот термин был придуман консалтинговой фирмой Towers Watson в начале 2000-х годов).

Smart Beta – это инвестиционная стратегия, основанная на индексах, предназначенная для генерации доходности с поправкой на риск выше среднерыночной с использованием прозрачных количественных методов и критериев, которые основаны на конкретных факторах или атрибутах, управляющих доходностью инвестиций.

Давайте разберём каждый из компонентов этого определения, чтобы лучше понять суть Smart Beta

- Стратегия инвестирования на базе индекса. Основная концепция Smart Beta заключается в том, что при создании этих ETF используются весовые коэффициенты на основе нерыночной капитализации, а не традиционная схема взвешивания по рыночной капитализации, которая в настоящее время доминирует в фондовых индексах.

- Стремление генерировать более высокую доходность с поправкой на риск. Цели Smart Beta заключаются в том, чтобы превзойти обычный рыночный индекс, взвешенный по капитализации, снизить портфельный риск или и то, и другое.

- Прозрачные количественные методы и критерии, основанные на правилах. ETF категории Smart Beta основаны на объективных количественных методах и основанных на правилах критериях, которые являются полностью прозрачными.

- Конкретные факторы или атрибуты, определяющие доходность инвестиций. Обширные исследования на протяжении многих лет выявили конкретные факторы, которые оказывают влияние на доходность инвестиций – такие как низкая волатильность, моментум, качество, размер, стоимость и доходность (Low Volatility, Momentum, Quality, Size, Value и Yield). Более подробно эти вопросы обсуждаются далее.

По мнению сторонников, Smart Beta, балансируя между пассивными и активными методами инвестирования, получаете лучшее от каждого из вариантов.

Такие фонды отличаются прозрачностью и низкой стоимостью пассивного инвестирования в индексы, обеспечивая при этом получение избыточной прибыли, которая является основной целью активного инвестирования.

На изображении 3 приведены основные характеристики различных стратегий — пассивных, Smart Beta и активных.

Приложение 3. Характеристики различных стратегий

| Пассивные | Smart Beta | Активные | |

| Основа в виде правил | Есть | Есть | Отсутствует |

| Воздействие факторов | Низкое | Среднее | Среднее |

| Воздействие макроэкономических факторов | Высокое | Высокое | Высокое |

| Влияние менеджера | Нулевое | Среднее | Высокое |

| Потенциал получения прибыли выше среднерыночной | Нулевой | Средний | От среднего до высокого |

| Прозрачность | Высокая | Высокая | Низкая |

| Ликвидность | Высокая | От средней до высокой | От низкой до высокой |

| Инвестиционный потенциал | Высокий | Высокий | От низкого до высокого |

| Оборот портфеля | Низкий | Низкий | От среднего до высокого |

| Комиссии и расходы | Низкие | От низких до средних | Высокие |

Но являются ли ETF Smart Beta действительно умными?

Многие участники рынка ставят под сомнение целесообразность использования термина умный (Smart) для стратегий на основе правил, которые просто используют альтернативные методологии для индексов, взвешенных по рыночной капитализации.

Например, Morningstar воздерживается от использования слова умных, так как это подразумевает, что данные стратегии каким-то образом превосходят их традиционные аналоги (L3F).

Вместо этого они используют термин Strategic Beta, поскольку альтернативные индексы разработаны с учётом стратегических целей.

Другие термины, используемые для описания стратегий Smart Beta – Alternative Beta и Factor Investing (факторное инвестирование).

Основы Smart Beta. Портфельная теория, CAPM и EMH

Модель ценообразования капитальных активов (CAPM) и Гипотеза об эффективном рынке (EMH), которые, по сути, утверждают, что рынки являются эффективными, а цены акций мгновенно отражают всю общедоступную информацию, являются теоретической основой для создания индексов с весовыми коэффициентами на базе рыночной капитализации.

Вот их краткое объяснение.

Согласно Современной портфельной теории, у каждой ценной бумаги есть два компонента риска

- системный или рыночный риск, который нельзя диверсифицировать,

- несистемный риск, который является уникальным или специфичным для каждой акции, и его можно уменьшить посредством диверсификации.

Поскольку несистемные риски можно устранить с помощью диверсификации, в CAPM говорится, что цены на акции должны оцениваться только на основе системного риска.

CAPM также показывает, что более высокую прибыль можно получить только за счет более высокого риска, чем риск по рынку в целом (то есть, бета >, 1).

Но, согласно EMH, попытки победить рынок (через активное инвестирование) являются тщетными, так как большинство управляющих активных фондов не в состоянии превзойти показатели бенчмарков и генерировать прибыль типа альфа.

Таким образом, лучшим, на что может рассчитывать пассивный инвестор или менеджер, является рыночная норма прибыли, то есть, доходность, генерируемая широким рыночным портфелем.

Стратегии для ETF категории Smart Beta

Хотя доходность исторически носит весьма циклический характер, реакция различных факторов на различные экономические и рыночные условия значительно варьируется.

Ниже кратко описаны некоторые стратегии для ETF категории Smart Beta в трёх различных средах

- Сильный экономический рост/бычий рынок акций. В этой среде акции обычно демонстрируют сильный прирост, поддерживаемый ростом корпоративных доходов и здоровыми фундаментальными экономическими показателями. К ETF категории Smart Beta, которые могут принести самый высокий доход в этом сценарии, относятся фонды, которые основаны на таких факторах, как Momentum, Size, Growth и High Beta. ETF, основанные на факторе Value, также могут дать хороший результат, поскольку инвесторам более интересны акции, которые отстают от общего восходящего тренда. Обратите внимание, что фактор Buyback (обратный выкуп акций) был особенно мощным на протяжении большей части текущего ралли. S&P 500 Buyback Index, который измеряет показатели ста лучших акций S&P 500 с самым высоким коэффициентом обратного выкупа, в 2013 году вырос на 46,6%. Благодаря рекордным цифрам выкупа акций американскими корпорациями, Buyback Index за последние 5 лет вырос на 15,2% (до 31 августа 2016 года), опережая S&P 500 на три процентных пункта ежегодно.

- Умеренный экономический рост/боковое движение рынка акций. По мере замедления экономического роста и роста акционерного капитала самые лучшие результаты показывают ETF Equal Weight и High Dividend. ETF типа Equal Weight смягчают риск концентрации, который является важной особенностью ETF, отслеживающих индексы с весовыми коэффициентами на базе рыночной капитализации, как обсуждалось ранее. Когда акции с большой капитализацией и самым сильным моментумом начинают терять лидерство, выгодными становятся ETF Equal Weight. Умеренный экономический рост может также продлить действие низких процентных ставок для длинных позиций, которые были характерны для мировой экономики в текущем десятилетии. В этом сценарии лучше всего ETF типа High Dividend, поскольку инвесторы ищут альтернативы, которые обеспечивают более высокую доходность, чем инструменты с фиксированным доходом. ETF типа Low Volatility также могут расти в такие моменты, поскольку нервные инвесторы выбирают инвестиции с более высокой степенью предсказуемости производительности, ожидая всплеска волатильности. По данным Bloomberg Intelligence, ETF типов Dividend и Low Volatility привлекли самый большой приток инвесторов в первые шесть месяцев 2016 года.

- Условия рецессии/медвежий рынок акций. Если условия рецессии усиливаются, и на рынке акций развивается медвежий тренд, инвесторы больше тяготеют к активам-убежищам и оборонительным акциям. Оборонительные акции, как правило, группируются в таких секторах, как здравоохранение, телекоммуникационные услуги, товары массового потребления и коммунальные услуги, которые, как правило, предлагают стабильные денежные потоки и дивиденды, превышающие средний уровень. В такие турбулентные времена инвесторам также привлекательны ETF High Dividend, Low Beta и Low Volatility из-за низких процентных ставок и всплесков волатильности рынка. ETF, которые делают особый упор на фактор качества, скорее всего, также будут процветать в периоды спада, когда растут опасения по поводу качества кредитов и повышения вероятности банкротств. Это связано с тем, что компании, акции которых входят в их состав, как правило, имеют сильные балансовые отчёты, относительно небольшие задолженности и надёжные фундаментальные показатели.

История и эволюция Smart Beta

Несмотря на новое красивое прозвище, стратегия Smart Beta не является совершенно новой и революционной, поскольку связанные с ней концепции – такие как факторное инвестирование и основанные на правилах стратегии – существуют уже несколько десятилетий.

На самом деле, стоимостное инвестирование, фундаментальные принципы которого определены Бенджамином Грэмом и Доддом в их публикации 1934 года Анализ ценных бумаг, можно рассматривать как форму факторного инвестирования.

Популярность факторного инвестирования, которое часто является синонимом Smart Beta, растёт с 1960-х годов, когда Уильям Шарп (один из разработчиков CAPM и Sharpe Ratio) определил, что факторы риска оказывают наибольшее влияние на доходность акций.

В 1970-х и 1980-х годах многие из научных исследований дали результаты, которые оказались несовместимыми или аномальными по отношению к парадигме CAPM/EMH.

Двумя первыми такими аномалиями были эффект P/E, выявленный Санджой Басу в 1977 году и эффект размера, выявленный Рольфом Банцем в 1981 году.

Басу проанализировал более 750 фирм, торгующих на NYSE с 1956 по 1971 год, и выяснил, что акции с низким P/E приносят более высокую абсолютную и скорректированную на риск доходность, чем акции с высоким P/E.

Басу предположил, что, возможно, на рынке существует неэффективность, которая предоставляет инвесторам возможность получать аномальную прибыль, что противоречит концепции эффективного рынка, согласно которой вся общедоступная информация мгновенно отражается в ценах на ценные бумаги.

Банц обнаружил, что в период с 1936 по 1975 год акции американских компаний с малой капитализацией на NYSE в среднем приносили более высокую доходность с поправкой на риск, чем акции с большой капитализацией, несмотря на то, что их бета в среднем ниже.

Выводы Банца противоречат гипотезе о простой линейной взаимосвязи между ожидаемой доходностью и рыночным риском, постулированной в описании модели CAPM, то есть, чем выше риск, тем больше должна быть ожидаемая доходность ценных бумаг.

К началу 1990-х годов был выявлен ряд других аномалий, которые невозможно объяснить с использованием CAPM, и которые просто несовместимы с теорией эффективных рынков.

Получается, что более высокой доходности с поправкой на риск можно достичь с помощью некоторых базовых инвестиционных стратегий, основанных на перечисленных ниже правилах

- Value (Стоимость). Недорогие акции – такие, как акции с низкими соотношениями цена/доход (P/E) и цена/балансовая стоимость – принесли более высокую прибыль, чем дорогие акции, которые торгуются с более высокими оценками.

- Momentum (Моментум). Акции с высоким моментумом, то есть, с высокими показателями в последнее время, генерируют доходность выше, чем акции с низким моментумом.

- Size (Размер). Как отмечалось в описании вышеупомянутого эффекте размера, акции с малой капитализацией имеют более высокую доходность с поправкой на риск, чем акции с большой капитализацией.

- Low Volatility (Низкая волатильность). Акции с низкой волатильностью приносят более высокую доходность с поправкой на риск, чем акции с высокой волатильностью.

- High dividend yield (Высокая дивидендная доходность). Акции с высокой дивидендной доходностью приносят больше прибыли, чем акции с низкой дивидендной доходностью.

Каким образом эти выводы опровергают CAPM/EMH

Поскольку соотношения цены/прибыли и цены/балансовой стоимости являются общедоступной и широко распространённой информацией, если рынки действительно эффективны, то не должно быть никакой разницы в производительности между акциями с низкими и с высокими оценками, так как EMH утверждает, что вся существующая информация уже учтена в ценах на акции.

Аналогичным образом, на эффективных рынках покупка акций с высоким моментумом не должна приносить больше доходности с поправкой на риск, поскольку рациональные инвесторы быстро устраняют различия через арбитраж.

Аналогичным образом, на эффективных рынках инвесторы начали бы активно скупать акции с высокой дивидендной доходностью, тем самым повышая их цену (и снижая дивидендную доходность) до такой степени, что получить более высокую доходность будет невозможно.

Наконец, получение от акций с низкой волатильностью более высокой прибыли по сравнению с акциями с высокой волатильностью идет вразрез с фундаментальными правилами CAPM, согласно которым понижение волатильности должно приводить к понижению доходности.

Основы Smart Beta. Индексы, взвешенные по рыночной капитализации

Большинство современных бенчмарков для рынка акций, таких как S&P 500, Nasdaq 100, TSX Composite и Euro Stoxx 50, являются рыночными индексами, взвешенными по капитализации.

Составляющие такого индекса представлены в индексе пропорционально размеру их индивидуальной рыночной капитализации.

Приведём простой пример: если индекс состоит только из трёх компаний с рыночной капитализацией 5 млрд, 3 млрд и 2 млрд долларов, то их веса в индексе будут составлять 50%, 30% и 20% соответственно.

(На практике в обширных индексах максимально допустимый вес одной акции или сектора ограничивается определённым лимитом).

В большинстве случаев распределение весов акций по рыночной капитализации не вызывает осложнений, но оно может стать проблемой, когда на долю отдельных акций или секторов приходится непропорционально большая часть индекса, как это часто бывает на пике длинных бычьих трендов.

Вот несколько примеров

- Японский индекс Nikkei вырос в три раза в период с 1985 по 1989 год, в результате чего на японские акции приходилось 51% глобального индекса MSCI.

- На Nortel Networks, в результате безумного роста в девяностых годах, на пике в 2000 году приходилось более трети общей рыночной стоимости всех 300 компаний в индексе Toronto Stock Exchange (TSE)-300.

- В тот же период из-за технологического бума доля сектора информационных технологий в составе S&P 500 увеличилась до 34,8% к марту 2000 года, когда был сформирован пик Nasdaq.

- Энергетический и сырьевой бум последнего десятилетия привел к тому, что в октябре 2007 года, когда большинство основных глобальных индексов достигли своих максимумов с разницей в несколько недель, на секторы энергетики и сырьевых товаров приходилось 45% от базового канадского композитного индекса S&P/TSX.

Поскольку большие бумы редко заканчиваются хорошо, последующие события в каждом из вышеперечисленных случаев кажутся предсказуемыми, по крайней мере, при взгляде из прошлого

- После пика в 1989 году, Nikkei потерял более 80% своей стоимости в последующие 20 лет, ознаменовав начало потерянного десятилетия в Японии.

- Компания Nortel Networks долгое время катилась вниз от своего рекордно высокого уровня, завершившегося банкротством в 2009 году.

- Nasdaq рухнул на 78% чуть более чем через два с половиной года после достижения своего рекордного максимума.

- В 2008 году, когда Великая рецессия железной хваткой вцепилась в мировую экономику, энергетический и сырьевой секторы рухнули и повлекли за собой падение S&P/TSX, ко второй половине года сделав его одним из худших индексов в мире.

Основы Smart Beta. Собаки Доу – одна из ранних стратегий, основанных на правилах

Одним из самых ранних примеров того, как научные открытия превращались в имеющие практическую ценность в реальном мире стратегии, является хорошо известная стратегия Собаки Доу.

Эта основанная на правилах стратегия, популяризированная Майклом ОХиггинсом в его книге 1991 года Beating the Dow, рекомендует инвестировать в портфель из десяти равновзвешенных акций с самой высокой дивидендной доходностью из состава Dow Jones Industrial Average (DJIA) в начале календарного года.

В конце года те акции, которые больше не входят в первую десятку по дивидендам на DJIA (как правило, из-за роста в цене или из-за сокращения дивидендов), убираются из портфеля и заменяются акциями, которые вошли в первую десятку по дивидендам.

Всё это повторяется каждый год.

Эта базовая стратегия приносит плоды в долгосрочной перспективе. С 1973 по 1996 год общая прибыль Собак Доу составляла 20,3% в год, тогда как у базового DJIA было только 15,8%.

С начала 2000 года до конца 2015 года среднегодовая доходность Собак Доу составляет 7,9%. За тот же период DJIA приносил 6,3% в год, а S&P 500 – 5,8%.

Пионеры среди ETF категории Smart Beta

Огромные спады на рынках стимулируют поиск новых решений для инвестиционных проблем.

Таким образом, рост популярности Smart Beta в этом тысячелетии можно объяснить, по крайней мере частично, двумя медвежьими трендами, которые разорили мировую экономику в 2000-02 и 2008-09 годах.

Резкий спад мирового рынка акций, спровоцированный технологическим крахом в 2000-2002 годах, привёл к росту интереса к индексам, взвешенным не по капитализации.

В ответ на это в январе 2003 года был представлен индекс S&P 500 Equal Weight (EWI).

В апреле 2003 года появился торгуемый на бирже фонд Guggenheim S & P 500 Equal Weight ETF (RSP), созданный для отслеживания индекса равного веса S&P 500, что делает его пионером среди ETF категории Smart Beta.

Как следует из названия, данный ETF отслеживает показатели пятисот компаний, входящих в состав S&P 500, присваивая им равные весовые коэффициенты.

Каждый компонент имеет фиксированный вес 0,20% (т.е. 100/500) или 20 базисных пунктов, причём перебалансировка портфеля производится каждый квартал.

По состоянию на 24 августа 2016 года на 10 акций с наибольшим весом в S&P 500 в общей сложности приходилось 17,8%, как и в SPDR S&P 500 ETF Trust (SPY), который отслеживает производительность S&P 500.

Для сравнения, в ETF Guggenheim S&P 500 Equal Weight ETF они имели бы совокупный вес только 2%.

Равновзвешенный индекс может быть лучшим показателем широты рынка, чем индекс, взвешенный по капитализации, как показано в следующем примере.

Пример

Например, если 10 крупнейших акций в S&P 500 (с совокупным весом 17,8%) вместе вырастут на 5%, а остальные 490 акций (совокупный вес 82,2%) снизятся на 1%, то чистое изменение индекса составит примерно +0,07% или 7 базисных пунктов (рассчитывается следующим образом: 17,8% x 0,05 + 82,2% x -0,01).

Однако в индексе S&P 500 Equal Weight, поскольку 10 крупнейших акций в нём будут иметь только совокупный вес 2%, а остальные 490 акций – 98%, чистое изменение индекса составит -0,88% или 88 базисных пунктов (2% x 0,05 + 98% x -0,01).

Таким образом, индекс с равными весовыми коэффициентами даёт гораздо более точное представление о широте рынка, учитывая, что количество падающих акций превосходит количество растущих в соотношении 49 к 1 по сравнению со взвешенным по капитализации индексом, где высокая производительность нескольких лидеров маскирует плохие показатели подавляющего большинства акций из состава индекса.

Какое влияние оказывает такое равномерное распределение весовых коэффициентов? С положительной стороны, они ограничивают возможное влияние одной акции на общую доходность.

Кроме того, периодическая перебалансировка в портфеле с равными весовыми коэффициентами позволяет возвращать его стоимость к среднему значению.

При этом позиции в выигрышных акциях уменьшаются, а позиции в проигрышных акциях увеличиваются, чтобы вернуться к равновесному статусу.

Это фактически можно назвать стратегией покупки низко, продажи высоко, которая резко контрастирует со схемой покупки высоко, продажи низко, характерной для типичного индекса, взвешенного по рыночной капитализации, в котором инвесторы получают большую долю акций с высокой производительностью и, следовательно, самой большой рыночной капитализацией и меньшую долю отстающих акций с низкой рыночной капитализацией.

С другой стороны, ежеквартальная перебалансировка ETF с равным весом является причиной того, что комиссии в них значительно выше.

Например, RSP имеет коэффициент издержек 0,40%, более чем в четыре раза превышающий коэффициент издержек SPY, который равен 0,095%.

Кроме того, поскольку в ETF RSP больше влияние акций небольших компаний и меньше влияние гигантских корпораций, чем во взвешенном по капитализации ETF SPY, первый фонд отличается более высокой волатильностью (необработанный коэффициент бета 1,14 против 1,0) и более низкой дивидендной доходностью (1,48% против 2,01%), чем второй.

Следует отметить, что, поскольку веса разных секторов в равновзвешенном индексе определяются только количеством акций в каждом секторе, эти веса могут существенно отличаться от параметров сопоставимых индексов, взвешенных по рыночной капитализации.

С 1999 года в индексе S&P 500 Equal Weight гораздо выше, чем в обычном индексе S&P 500, вес потребительского, коммунального и материального секторов, тогда как вес секторов здравоохранения и технологий ниже.

В целом, базовая стратегия равных весов, реализованная в RSP, позволила этому фонду обойти конкурентов, использующих взвешивание по рыночной капитализации.

В период с мая 2003 года по июль 2016 года общая доходность RSP равняется 10,91% в год по сравнению с 8,85% в SPY, то есть, разница в производительности составляет более 200 базисных пунктов в год.

Smart Beta в новом тысячелетии

В 2005 году Роберт Арнотт, Джейсон Хсу и Филип Мур из Research Affiliates LLC опубликовали статью под названием Фундаментальная индексация, которая вызвала огромный интерес среди людей, связанных с индексами, не взвешенными по капитализации.

В этой статье Арнотт и другие авторы представили доказательства того, что фундаментальные индексы фондового рынка последовательно приносят более высокую доходность при более низком риске по сравнению со взвешенными по капитализации индексами.

Эти индексы составляются путём присвоения весовых коэффициентов входящих в их состав акциям на основе таких фундаментальных показателей, как продажи и дивиденды, а не по рыночной капитализации.

Для составления своих индексов авторы использовали следующие фундаментальные метрики: балансовая стоимость, средний денежный поток за пять лет, средний доход за пять лет, средний валовый объём продаж за пять лет, средние валовые дивиденды за пять лет и общий уровень занятости.

Они также создали фундаментальный составной индекс (Fundamental Composite), состоящий из четырёх из перечисленных выше показателей (без занятости и доходов).

Фундаментальный индекс для каждого из показателей создаётся путём ранжирования всех компаний по этому параметру, а затем выбора тысячи лучших акций для включения в индекс с присвоением весового коэффициента, основанного на этом параметре.

Показатели доходности фундаментальных индексов в этом исследовании были проанализированы за 43-летний период с 1962 по 2004 год и сравнивались с S&P 500 и эталонным портфелем из 1000 акций, взвешенных по рыночной капитализации.

Авторы обнаружили, что среднегодовая доходность у фундаментальных индексов в среднем на 1,97 процентных пункта, чем у S&P 500 в год, и на 2,15 процентных пункта выше, чем у эталонного портфеля.

За инвестиционный период в 43 года конечная стоимость 1 доллара в фундаментальных индексах увеличилась в среднем до 159,44 долларов , что более чем в два раза превышает конечную стоимость 73,98 долларов для S&P 500 и 68,95 долларов для эталонного портфеля.

Хотя волатильность была почти одинаковой – 15,1% для S&P 500 и 15,2% для эталонного портфеля и фундаментальных индексов в среднем – коэффициент Шарпа в последнем случае был значительно выше: на уровне 0,444 по сравнению с 0,315 у S&P 500 и 0,301 у эталонного портфеля.

До 2008 года стратегии Smart Beta накапливали активы стабильно, но медленно, после глобального финансового кризиса, который разразился в том году, сумма активов под управлением (AUM) этих стратегий резко взлетела.

Кризис стал причиной рекордного уровня волатильности и беспрецедентной неопределённости, которая достигла своего пика через несколько недель после банкротства Lehman Brothers в сентябре 2008 года.

Инвестиционные портфели пострадали от огромных просадок, а рост корреляции между различными классами активов привёл к тому, что инвесторам оказалось негде спрятаться.

В ответ на эти вызовы институциональные инвесторы начали искать продукты, в которых основное внимание уделяется относительно краткосрочному тактическому распределению активов, но при этом в них должны быть такие особенности, как прозрачность, ликвидность и низкая стоимость.

Так как большинство взвешенных по капитализации фондовых индексов по всему миру пережило падение на 50% или более с пика октября 2007 года до минимума марта 2009 года, настало идеальное время для того, чтобы альтернативные методологии вроде Smart Beta смогли вторгнуться в инвестиционный мир, в котором на протяжении десятилетий доминировали взвешенные по капитализации индексы.

Фундаментальные показатели Smart Beta. Факторы и факторное инвестирование

По определению Blackrock, факторы предоставляют собой обширные, исторически устойчивые движущие силы прибыли.

Факторное инвестирование направлено на выявление этих факторов с целью обеспечить лучшую диверсификацию и доходность с поправкой на риск по сравнению с традиционными индексами, взвешенными по рыночной капитализации.

Smart Beta – это средство доставки, которое позволяет использовать эти движущие силы с помощью прозрачных и основанных на правилах методологий.

Эндрю Анг, глава подразделения Factor Based Strategies Group в Blackrock, кратко описал эти тонкие различия следующим образом:

В настоящее время в ETF категории Smart Beta используются следующие факторы

- Value (Стоимость).

- Small size (Небольшой размер).

- Low volatility (Низкая волатильность).

- High (dividend) yield (Высокая (дивидендная) доходность).

- Quality (Качество).

- Momentum (Моментум).

- Equal Weight (Равные весовые коэффициенты).

- High beta (Высокий коэффициент бета).

- Low beta (Низкий коэффициент бета).

- Buyback (Обратный выкуп).

- Growth (Рост).

Хотя большинство факторов в основном относится к рынку акций, некоторые хорошо известные факторы, перечисленных ниже, являются уникальными для инструментов с фиксированным доходом.

А именно

- Term (Срок). Облигации с длительными сроками погашения имеют более высокую доходность, чем облигации с короткими сроками погашения.

- Credit (Кредитное качество). Доходность облигаций с низким кредитным качеством выше, чем доходность облигаций с более высоким кредитным качеством.

Составители индексов, такие как MSCI и Standard & Poors, используют эти факторы для создания факторных индексов, которые формируют основу ETF категории Smart Beta.

В настоящее время MSCI предлагает факторные индексы, ориентированные на шесть чаще всего используемых факторов.

В приложении 4 подробно описаны эти факторы, их цели и некоторые общие показатели, используемые при построении факторных индексов.

Приложение 4. Факторные индексы MSCI

| Фактор | Преследуемая цель | Выбранные меры |

| Value (Стоимость) | Получение избыточной прибыли от акций, цена которых ниже их фундаментальной стоимости | Книга к цене, прибыль к цене, балансовая стоимость, продажи, прибыль, дивиденды, денежный поток |

| Small size (Небольшой размер или капитализация) | Получение избыточной прибыли от фирм с малой капитализацией | Рыночная капитализация (полная или только по акциям в свободном обращении) |

| Low volatility (Низкая волатильность) | Получение избыточной прибыли от акций с волатильностью или коэффициентом бета ниже среднего | Стандартное отклонение, бета |

| High yield (Высокая доходность) | Получение избыточной прибыли от акций с дивидендной доходностью выше среднего | Дивидендная доходность |

| Quality (Качество) | Получение избыточной прибыли от высококачественных акций, которые характеризуются низким уровнем задолженности, стабильным ростом доходов и т.д. | Рентабельность собственного капитала, стабильность доходов, стабильность роста дивидендов, хороший баланс, финансовые рычаги |

| Momentum (Моментум) | Получение избыточной прибыли от акций с хорошими показателями в прошлом | Относительная доходность за 3,6,12 месяцев, историческая альфа |

Источник: MSCI.

Доходность от наиболее известных факторов оказалась удивительно устойчивой в долгосрочной перспективе и щедро вознаградила инвесторов.

Двумя хорошо известными источниками избыточной доходности капитала являются факторы стоимости и малой капитализации, которые демонстрируют исключительно высокие характеристики доходности в течение длительных периодов времени.

Однако на более коротких таймфреймах, поскольку на факторы оказывают влияние экономические и рыночные циклы, их доходность может колебаться и быть весьма неустойчивой.

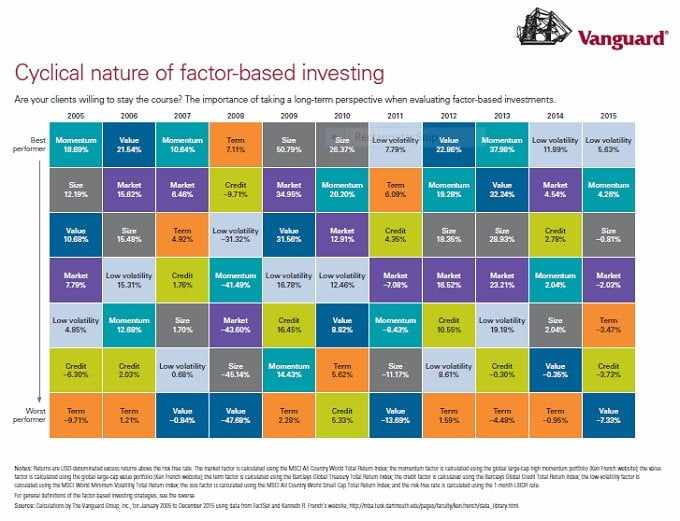

Изображение 5 ниже (любезно предоставленное Vanguard) наглядно демонстрирует циклический характер инвестирования на основе факторов.

Например, на медвежьем рынке 2008 года факторы Size и Value падали, в то время как фактор Term продемонстрировал самый высокий рост, поскольку инвесторы заинтересовались относительной безопасностью долгосрочных государственных облигаций.

В 2009 и 2010 годах размер был в авангарде рыночного роста, был фактор Size, так как акции с малой капитализацией показывают лучшие результаты на ранних стадиях бычьего рынка.

В 2014 и 2015 годах лучше всего показал себя фактор Low volatility, так как инвесторы нервничали по поводу состояния мировой экономики на фоне рекордно низких процентных ставок и стекались к надёжным компаниям со стабильными денежными потоками и волатильностью ниже среднего.

Большая степень вариативности показателей факторов также подчеркивает недостатки, связанные с однофакторным инвестированием.

(Напомним, что CAPM является однофакторной моделью, в которой доходность ценных бумаг определяется исключительно фактором рыночного риска).

В результате всё более популярным становится многофакторное инвестирование, поскольку преимущества диверсификации, которые очевидны при составлении портфелей акций, также актуальны при факторном инвестировании.

Одной из самых ранних многофакторных моделей была трёхфакторная модель, разработанная Fama и French в девяностых годах.

В модели предлагается три источника системного риска — рыночный риск (бета), размер и стоимость (соотношение балансовой стоимости к рыночной).

Модель Fama-French предполагает, что влияние этих факторов на портфель со временем определяет его доходность, чем сильнее эти три фактора, тем выше ожидаемая доходность портфеля.

На изображении представлено три коэффициента бета, а не один, как в CAPM.

Приложение 5. Циклический характер факторного инвестирования (взято с сайта Vanguard)

На каких факторах/ETF Smart Beta вам следует сосредоточиться

На каких же факторах/ETF Smart Beta вам следует сосредоточиться?

Ответ зависит от множества переменных, включая вашу устойчивость к риску, инвестиционные цели, стадию жизненного цикла, потребность в доходе и т. д.

На самом деле вы должны обсудить эти вопросы со своим инвестиционным консультантом или управляющим инвестиционным портфелем, прежде чем составлять портфель ETF.

Но в качестве отправной точки мы предлагаем вам ознакомиться с некоторыми общими предположениями относительно факторов/ETF категории Smart Beta, на которых вы должны сосредоточиться, в первую очередь в зависимости от того, к какому типу инвесторов вы относитесь.

Обратите внимание, что это всего лишь предположения, и все категории могут накладываться друг на друга, например, консервативный инвестор вполне может держать небольшую долю портфеля в ETF типов Buyback или Momentum, так же как у агрессивного инвестора часть средств может быть в ETF типов Quality и Low Volatility.

Факторы

- Консервативные: Quality, Low Beta, Low Volatility.

- Ориентированные на доход: High Dividend, Value.

- Ориентированные на рост: Growth, High Beta, Equal Weight.

- Агрессивные: Buyback, Size, Momentum.

Крупнейшие ETF типа Smart Beta

В приложении 6 перечислены десять лучших ETF типа Smart Beta, сортированных по активам, находящимся под управлением.

Два крупнейших ETF, iShares Russell 1000 Growth и Value, открылись в мае 2000 года и стали одними из самых первых ETF Smart Beta, представленных на рынке.

Эти 10 ETF в совокупности имеют AUM 200 миллиардов долларов или примерно половину всех активов в индустрии ETF.

В десятке лучших доминируют ETF с выплатой дивидендов (категории Dividend) – их четыре.

Популярность ETF категории Dividend становится всё выше по мере того, как инвесторы продолжают охотиться за альтернативными доходами.

По данным Bloomberg Intelligence, эти ETF стали самой большой из областей Smart Beta, увеличившись за последние пять лет в четыре раза до 123 млрд долларов.

В десятке лучших также фигурируют три ETF категории Growth, за которыми следуют два категории Value и один категории Minimum Volatility.

Приложение 6. Десять лучших Smart Beta (ранжированы по AUM)

Ishares Russell 1000 ETF (IWB) Stock Price 90 Days SEC 8-K Filings | FindTheCompany

| ETF типа Smart Beta | AUM (млрд долл.) | Отслеживаемый индекс | Метод взвешивания | Коэффициент издержек | Три главных сектора |

| iShares Russell 1000 Growth ETF (IWF) | 30,4$ | Russell 1000 Growth Index | Рыночная капитализация | 0,20% | Технологии Потребительские товары Здравоохранение |

| iShares Russell 1000 Value ETF (IWD) | 30,2$ | Russell 1000 Value Index | Рыночная капитализация | 0,20% | Финансы Энергетика Здравоохранение |

| Vanguard Value ETF (VTV) | 22,5$ | CRSP U.S. Large Cap Value Index | Многофакторный | 0,08% | Финансы Здравоохранение Промышленность |

| Vanguard Dividend Appreciation ETF (VIG) | 22,2$ | Nasdaq U.S. Dividend Achievers Select Index | Рыночная капитализация | 0,09% | Промышленность Потребительские товары Потребительские услуги |

| Vanguard Growth ETF (VUG) | 21,4$ | CRSP U.S. Large Cap Growth Index | Многофакторный | 0,08% | Технологии Потребительские услуги Здравоохранение |

| iShares Select Dividend ETF (DVY) | 16,3$ | Dow Jones Select Dividend Index | Дивиденды | 0,39% | Коммунальные услуги Финансы Промышленность |

| Vanguard High Dividend Yield ETF (VYM) | 15,3$ | FTSE High Dividend Yield Index | Рыночная капитализация | 0,09% | Потребительские товары Технологии Финансы |

| SPDR S&P Dividend ETF (SDY) | 14,8$ | S&P High Yield Dividend Aristocrats Index | Рыночная капитализация | 0,35% | Финансы Промышленность Товары массового потребления |

| iShares Edge MSCI Minimum Volatility USA ETF (USMV) | 14,6$ | MSCI USA Min. Volatility (USD) Index | Рыночная капитализация | 0,15% | Финансы Здравоохранение Технологии |

| iShares S&P Growth ETF (IVW) | 13,9$ | S&P 500 Growth Index | Рыночная капитализация | 0,18% | Technology Потребительские товары Здравоохранение |

Источники: www.etfdb.com, Bloomberg, веб-сайты ETF-провайдеров.

Риски инвестирования в Smart Beta

Как и любой другой класс инвестиций или активов, ETF категории Smart Beta также имеют собственный набор рисков, которые кратко перечислены ниже

- Smart Beta могут стать слишком популярными себе во вред. В феврале 2016 года гуру в сфере Smart Beta Роб Арнотт и его команда из Research Affiliates выпустили доклад под названием Как могут дела в области Smart Beta пойти ужасно неправильно? В отчёте Арнотт предупредил, что фонды типа Smart Beta имеют определённую вероятность краха из-за растущей популярности стратегий на базе факторов. Арнотт отметил, что многие из популярных новых факторов и стратегий приносят прибыль только потому, что с каждым днём они становятся дороже. Это зловещее предупреждение от одного из первых практиков Smart Beta было опровергнуто менеджером хедж-фонда Клиффом Эснессом, который считает, что в случае Smart Beta обычная тактика покупки дешевле и продажи дороже является опасной и трудной в реализации.

- Среди ETF Smart Beta могут появиться свои зомби. По мере увеличения числа ETF категории Smart Beta интерес инвесторов к ETF, которые являются очень похожими на другие существующие, слишком сложными или основанными на инвестиционной предпосылке с ограниченной привлекательностью, будет падать. Как и в случае с более традиционными фондами, такие ETF Smart Beta могут превратиться в зомби, которые имеют ограниченную ликвидность и минимальные объёмы торговли из-за низкого уровня активов.

- Более высокие издержки могут уменьшить прибыль инвесторов. ETF категории Smart Beta имеют более высокие коэффициенты издержек, чем пассивные индексные фонды, отчасти из-за их периодической перебалансировки. В течение длительных периодов времени эти повышенные затраты могут привести к истощению доходов инвесторов.

- Новые ETF, разработанные с использованием тестирования на истории, могут быть рискованными. Такие факторы, как стоимость и размер, были очень подробно проанализированы исследователями и практическими специалистами в области инвестиций. Тем не менее, растущая популярность Smart Beta может привести к росту количества продуктов, основанных на сложных многофакторных стратегиях, которые перед внедрением проходят только тестирование на истории без тщательных исследований. Такие ETF и стратегии могут оказаться неспособными воспроизвести гипотетические результаты в реальных рыночных условиях, учитывая сложности, связанные с торговыми издержками, низкой ликвидностью и высокой волатильностью.

ETF типа Smart Beta. Заключение

В этом разделе мы быстро вспомним ключевые моменты нашего руководства

- Индексы, взвешенные по рыночной капитализации, иногда могут быть проблематичными из-за чрезмерного увеличения доли конкретного сектора, как правило, в конце длительного бычьего тренда. Фонды типа Smart Beta возникли как способ обойти риск концентрации, который часто является особенностью индексов, взвешенных по капитализации.

- Smart Beta – это инвестиционная стратегия, основанная на индексах, предназначенная для генерации доходности выше среднерыночной с использованием прозрачных критериев, которые основаны на конкретных факторах, управляющих доходностью инвестиций. К этим факторам относятся низкая волатильность, импульс, качество, размер, стоимость и доходность (Low Volatility, Momentum, Quality, Size, Value и Yield).

- Фонды Smart Beta занимают промежуточную позицию между пассивным и активным инвестированием, они отличаются прозрачностью и низкой стоимостью пассивного отслеживания индексов, обеспечивая при этом получение избыточной прибыли, которое является основной целью активного инвестирования.

- После финансового кризиса 2008 года стратегии Smart Beta продемонстрировали огромный рост, вызванный спросом со стороны институциональных инвесторов на прозрачные, недорогие продукты, в которых основное внимание уделяется тактическому распределению активов. Текущие оценки глобального рынка ETF Smart Beta варьируются от 400 млрд до 500 млрд долларов. По прогнозам Blackrock, сумма активов под управлением (AUM) в этой категории будет расти на 19% ежегодно и достигнет 1 трлн к 2020 году и 2,4 трлн к 2025 году.

- ETF категорий Dividend и Low Volatility ETF привлекли самые большие потоки инвесторов в первые шесть месяцев 2016 года из-за поиска доходности в условиях рекордно низких процентных ставок и ожиданий роста волатильности рынка. К категории Dividend относятся четыре из 10 крупнейших ETF Smart Beta по размеру AUM, они стали самой большой разновидностью таких фондов и за последние пять лет количество активов под управлением выросло в четыре раза до 123 млрд долларов.

- К рискам, связанным со Smart Beta, относятся следующие: они стали слишком популярными, при этом один из известных практиков в феврале 2016 года предупредил, что Smart Beta имеют разумную вероятность краха, само увеличение их количества может привести к тому, что некоторые ETF превратятся в зомби из-за ограниченного интереса инвесторов, относительно высокие расходы по сравнению с индексными фондами могут снизить доходность инвесторов, а новые ETF Smart Beta, которые прошли только тестирование на истории, могут быть рискованными.

- Можно создавать портфели ETF Smart Beta для того, чтобы извлечь выгоду из большинства экономических и рыночных условий или противостоять им. Врожденные преимущества ETF типа Smart Beta, такие как прозрачность, относительно низкая стоимость и возможность получения прибыли выше взвешенных по рыночной капитализации индексов могут привести к тому, что они захватят большую долю рынка и будут держать её в течение многих лет.