Формула для преобразования спотовых ставок в форвардные

Связь между спотовой и форвардной ставками аналогична связи между дисконтированной текущей стоимостью и будущей стоимостью.

Форвардная процентная ставка действует как дисконтная ставка по одному платежу для определённой будущей даты (например, через пять лет) с пересчётом на более близкую будущую дату (через три года).

Подготовка к расчёту

Теоретически форвардная ставка должна быть равна спотовой ставке плюс все доходы от ценной бумаги и минус все финансовые расходы.

Этот принцип можно наблюдать в форвардных контрактах на акции, где разница между форвардной и спотовой ценами зависит от размера дивидендов за вычетом процентов, выплачиваемых в течение срока действия контракта.

Спотовая ставка используется покупателями и продавцами, которые хотят совершить покупку или продажу немедленно, в то время как форвардная ставка показывает ожидания рынка относительно будущих цен.

Он может служить экономическим индикатором того, как рынок, по ожиданиям его участников, поведёт себя в будущем, тогда как спотовые ставки являются не индикаторами рыночных ожиданий, а отправной точкой для любой финансовой сделки.

Поэтому форвардные ставки обычно используются инвесторами, которые полагают, что у них есть знания или информация о том, как будут двигаться цены на конкретные активы с течением времени.

Если потенциальный инвестор считает, что реальные будущие ставки будут выше или ниже заявленных форвардных ставок на текущую дату, он может использовать эту информацию инвестиционной возможности.

Конвертация спотовой ставки в форвардную

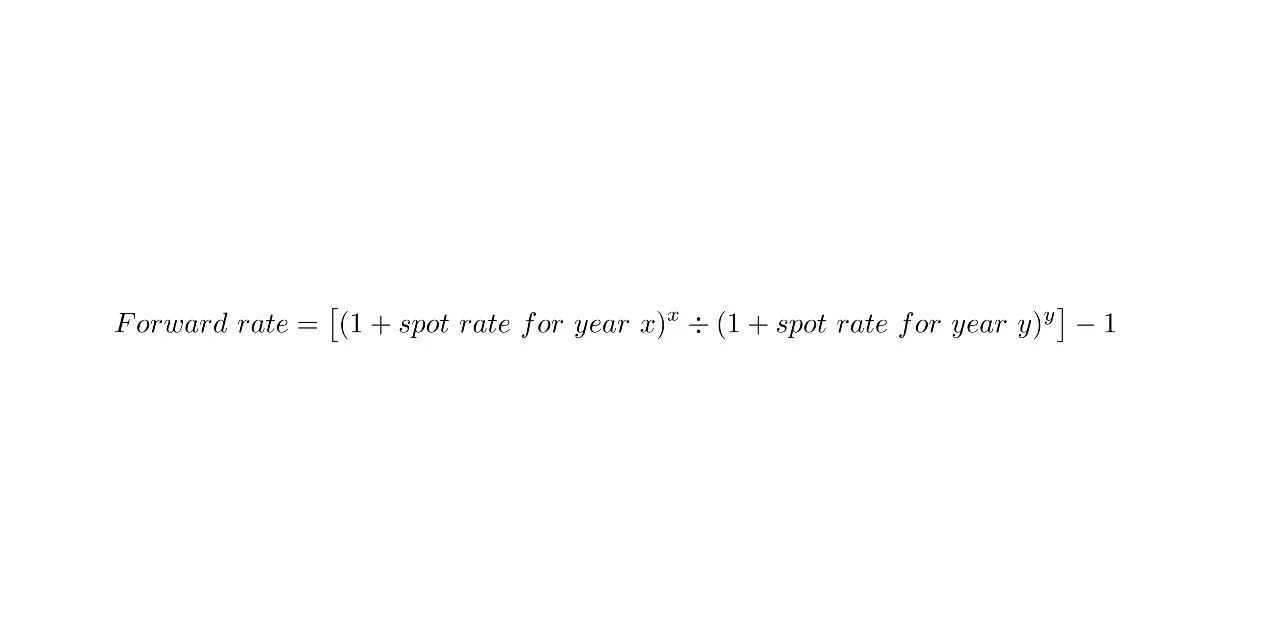

Для простоты давайте рассмотрим, как рассчитываются форвардные ставки по облигациям с нулевым купоном. Базовая формула для расчёта форвардных ставок выглядит следующим образом:

Как рассчитать форвардную ставку.

В данной формуле x – это конечная дата в будущем (допустим, через 5 лет), а y – ближайшая дата в будущем (через три года), согласно кривой спотовой ставки.

Предположим, что гипотетическая двухлетняя облигация приносит 10% годовых, а однолетняя – 8%.

Доходность от двухлетней облигации получается такая же, как если бы инвестор получил 8% за годовую облигацию, а затем провёл рефинансирование, чтобы перенести деньги в другую годовую облигацию со ставкой 12,04%.

[(1,10)2/ (1,08)1] 1 = 12,04%. Это гипотетическое значение в 12,04% является форвардной ставкой инвестиции.

Чтобы снова увидеть эту связь, предположим, что спотовая ставка для трёхлетних и четырёхлетних облигаций составляет 7% и 6% соответственно.

Форвардная ставка периода от трёх до четырёх лет – эквивалентная ставка для рефинансирования трёхлетней облигации в однолетнюю после срока погашения – составляет 3,06%.

Суть спотовых и форвардных ставок

Чтобы понять разницу и взаимосвязь между спотовыми и форвардными ставками, можно представить процентные ставки как цены финансовых операций.

Рассмотрим облигацию на 1000$ с годовым купонным платежом в 50$. Эмитент, по сути, платит 5% (50$), чтобы одолжить 1000$.

Спотовая процентная ставка показывает цену финансового контракта на спотовую дату – обычно в течение двух дней после сделки.

Если речь идёт о финансовом инструменте со спотовой ставкой 2,5%, подразумевается согласованная рыночная цена сделки, основанная на текущих действиях покупателя и продавца.

Форвардные ставки – это теоретические цены финансовых операций, которые произойдут в какой-то момент в будущем.

Спотовая ставка – это стоимость выполнения финансовой операции сегодня. Форвардная ставка – стоимость выполнения финансовой операции в определённую дату в будущем.

Обратите внимание, что согласование как спотовых, так и форвардных ставок происходит в настоящее время.

Различается время их исполнения. Спотовая ставка используется, если согласованная сделка происходит сегодня или в ближайшее время.

Форвардная ставка используется, если сделка состоится по достижении определённого момента в будущем.