Доходность к сроку погашения

Что такое доходность к сроку погашения (Yield to Maturity, YTM)

Доходность к сроку погашения – это ожидаемый общий доход по облигации, если эта облигация удерживается до погашения.

Этот параметр считается долгосрочным значением доходности облигаций, но выражается в виде годовой ставки.

Другими словами, это внутренняя норма прибыли (IRR) по инвестициям в облигацию, если инвестор держит облигацию до срока погашения, при этом все платежи производятся в соответствии с графиком и реинвестируются по той же ставке.

Доходность к сроку погашения также называют реестровой доходностью или доходностью выкупа.

Разбор понятия доходность к сроку погашения (Yield to Maturity, YTM)

Доходность к сроку погашения рассчитывается аналогично текущей доходности, где годовой приток денежных средств от облигации делится на рыночную стоимость этой облигации, чтобы определить, сколько денег можно заработать, купив облигацию и удерживая её в течение одного года.

Тем не менее, в отличие от текущей доходности, в YTM учитывается текущая стоимость будущих купонных выплат по облигациям.

Другими словами, в ней учитывается ценность денег с учётом времени, в то время как в простом расчёте текущей доходности это не делается.

Поэтому она часто считается более точным способом расчёта прибыли от облигации.

Хорошей отправной точкой для понимания более сложных особенностей купонных облигаций может стать YTM дисконтной облигации, по которой нет купонных выплат.

Формула для расчёта YTM дисконтной облигации выглядит следующим образом:

Где

- n = количество лет до погашения.

- Номинальная стоимость = цена погашения облигации.

- Текущая цена = цена облигации на сегодняшний день.

Поскольку доходность к сроку погашения представляет собой процентную ставку, которую инвестор получит, реинвестируя каждый купонный платёж по облигации с постоянной процентной ставкой до наступления даты погашения, текущая стоимость всех будущих денежных потоков равняется рыночной цене облигации.

Инвестор знает текущую цену облигации, размер купонных выплат и стоимость погашения, но ставку дисконтирования невозможно рассчитать напрямую.

Однако есть метод проб и ошибок, который позволяет вычислить YTM по следующей формуле с использованием текущей стоимости:

![]()

Или по этой формуле:

Нам известны все будущие денежные потоки по облигации, и, поскольку текущая цена облигации также известна, в уравнение поставляются разные значения YTM методом проб и ошибок до тех пор, пока текущая стоимость потока платежей не сравняется с ценой облигации.

Для решения этого уравнения вручную необходимо понимать взаимосвязь между ценой облигации и её доходностью, а также разбираться в различных типах оценки облигаций.

Облигации могут оцениваться с дисконтом, по номиналу или с премией. Когда облигация оценивается по номиналу, процентная ставка равна купонной ставке.

Облигация с ценой выше номинала называется премиальной облигацией и имеет купонную ставку выше, чем актуальная процентная ставка, а облигация, цена которой ниже номинальной, называется дисконтной облигацией и имеет купонную ставку ниже процентной ставки.

Если инвестор рассчитывает YTM по облигациям с ценой ниже номинала, он будет подставлять в уравнение различные годовые процентные ставки, которые выше купонной ставки, пока не найдёт цену, близкую к цене соответствующей облигации.

При расчёте доходности к сроку погашения (YTM) подразумевается, что все купонные выплаты реинвестируются по ставке, на которой основана текущая доходность облигаций, и учитывается текущая рыночная цена облигации, номинальная стоимость, купонная ставка и срок погашения.

YTM – это всего лишь представление доходности облигации на данный момент, потому что купонные выплаты не могут всегда реинвестироваться по одной и той же процентной ставке.

При повышении процентных ставок YTM будет увеличиваться, при снижении процентных ставок YTM уменьшается.

Из-за сложности процесса определения доходности к сроку погашения, часто бывает непросто рассчитать точное значение YTM.

Вместо этого можно найти приблизительное значение YTM, используя таблицу доходности облигаций, финансовый калькулятор или другое программное обеспечение, такое как Yield to Maturity Calculator от Investopedia.

Хотя параметр доходности к сроку погашения показывает годовую норму доходности по облигациям, купонные выплаты обычно производятся раз в полгода, поэтому YTM рассчитывается также за шесть месяцев.

Пример: расчет доходности к сроку погашения методом проб и ошибок

Например, инвестор в настоящее время владеет облигацией с номинальной стоимостью 100$.

В настоящее время облигация торгуется с дисконтом за 95,92$, срок погашения составляет 30 месяцев, а полугодовой купон равен 5%.

Таким образом, текущая доходность облигации составляет (купон 5% х номинальную стоимость 100$) / рыночную цену 95,92$ = 5,21%.

Чтобы рассчитать YTM в данном случае, необходимо сначала определить все денежные потоки.

Каждые шесть месяцев (раз в полгода) держателю облигаций выплачивается купонный платёж в размере (5% х 100$)/2 = 2,50$.

В общей сложности он получит пять платежей в размере 2,50$, а также в момент погашения получит обратно номинальную стоимость облигации, которая составляет 100$.

Далее, мы добавим эти данные в формулу, которая будет выглядеть следующим образом:

Теперь мы должны решить задачу расчёта процентной ставки YTM, где всё становится сложнее.

Тем не менее, нам не придётся просто угадывать случайные числа, если мы на мгновение остановимся, чтобы рассмотреть взаимосвязь между ценой и доходностью облигации.

Как уже упоминалось выше, если цена облигации ниже номинала процентная ставка по ней будет превышать купонную ставку.

В данном примере номинальная стоимость облигации составляет 100$, но она торгуется ниже номинальной стоимости за 95,92$, то есть, облигация оценивается с дисконтом.

Таким образом, годовая процентная ставка, которую мы ищем, обязательно должна быть выше купонной ставки в 5%.

Используя эту информацию мы можем рассчитать и протестировать несколько цен облигаций, добавляя в приведённую выше формулу различные годовые процентные ставки, которые выше 5%.

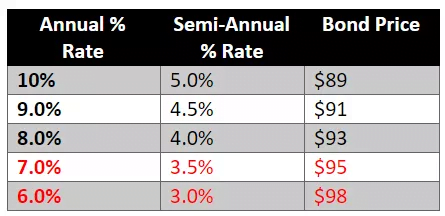

Используя несколько различных процентных ставок выше 5%, можно получить следующие цены облигаций:

Увеличение процентной ставки на один и два процентных пункта до 6% и 7% даст нам цены облигаций в 98 и 95$, соответственно.

Поскольку цена облигаций в нашем примере составляет 95,92$, из списка понятно, что процентная ставка, которую мы ищем, составляет от 6% до 7%.

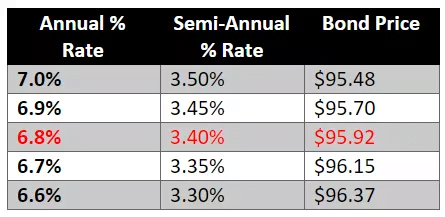

Определив диапазон, в пределах которого находится наша процентная ставка, мы можем приступить к более подробному изучению и составить другую таблицу с ценами, полученными при расчёте YTM по серии процентных ставок, увеличивающихся с шагом 0,1% вместо 1,0%.

При использовании процентных ставок с меньшими приращениями, наши расчётные цены облигаций будут выглядеть следующим образом:

Здесь мы видим, что текущая стоимость нашей облигации составляет 95,92$, когда значение YTM равно 6,8%.

К счастью, значение 6,8% точно соответствует нашей цене облигации, поэтому дальнейших расчётов не требуется.

Если бы к этому моменту мы обнаружили, что использование YTM в 6,8% в наших расчётах не позволяет найти точную цену облигаций, нам пришлось бы продолжить попытки и взять процентные ставки с приращением на 0,01%.

Можно понять, почему большинство инвесторов предпочитает использовать специальные программы для сужения диапазона возможных YTM вместо расчёта методом проб и ошибок, так как определение YTM может быть довольно длительным и трудоёмким.

Способы использования доходности к сроку погашения (Yield to Maturity, YTM)

Значение доходности к сроку погашения может быть весьма полезным для оценки того, является покупка облигации выгодной или нет.

Инвестор определяет требуемую доходность (доходность, которая делает облигацию рентабельной).

После того, как инвестор определит YTM облигации, которую он рассматривает для покупки, ему следует сравнить YTM с требуемой доходностью, чтобы определить, насколько выгодной является покупка облигации.

Поскольку YTM выражается в виде годовой ставки независимо от срока погашения облигаций, её можно использовать для сравнения облигаций с различными сроками погашения и купонными выплатами, так как этот параметр показывает стоимость различных облигаций в одном и том же годовом выражении.

Вариации доходности к сроку погашения (Yield to Maturity, YTM)

Доходность к сроку погашения может иметь несколько вариаций, в том числе облигации, имеющие встроенные опционы.

Доходность к моменту досрочного погашения (YTC) предполагает, что облигация будет погашена раньше срока.

То есть облигация выкупается эмитентом до наступления срока погашения и поэтому имеет более короткий период денежных выплат.

YTC рассчитывается с учётом вероятности того, что облигация будет досрочно отозвана сразу, как только это будет возможно и финансово осуществимо.

Возвратная доходность (Yield to put, YTP) аналогична YTC, за исключением того, что держатель облигаций с возможностью возврата может продать облигации обратно эмитенту по фиксированной цене, прописанной в условиях облигации.

YTP рассчитывается с учётом вероятности того, что покупатель вернёт облигацию эмитенту сразу, как только это будет возможно и финансово осуществимо.

Доходность в худшем случае (YTW) – это расчёт, используемый, когда в договоре по облигации предусмотрено несколько вариантов.

Например, если инвестор рассматривает облигации с возможностью как отзыва эмитентом, так и возврата покупателем, ему следует рассчитать YTW с учётом варианта, при котором он получает самую низкую доходность.

Ограничения доходности к сроку погашения (Yield to Maturity, YTM)

При расчёте YTM обычно не учитываются налоги, которые инвестор платит по облигации.

В этом случае YTM также называют валовой доходностью при погашении. В расчёте YTM не учитываются затраты на покупку или продажу.

Кроме того, в этом параметре используются предположения о будущем, которое нельзя знать заранее.

Инвестор может оказаться не в состоянии реинвестировать все купоны, облигация может быть продана до погашения, а эмитент может объявить дефолт по облигации.

Итог по теме доходности до срока погашения (Yield to Maturity, YTM)

Доходность облигации к сроку погашения (YTM) равна внутренней ставке прибыли, при которой текущая стоимость всех будущих денежных выплат по облигации (купонных платежей и номинальной стоимости) становится равной её текущей цене.

В расчёте YTM предполагается, что все купонные выплаты реинвестируются по текущей ставке, и что облигация удерживается до погашения.

Расчёт YTM выполняется либо методом проб и ошибок, либо с помощью финансовых калькуляторов, таких как Yield to Maturity Calculator от Investopedia.

В число наиболее популярных типов облигаций входят муниципальные, казначейские, корпоративные и иностранные.

Муниципальные, казначейские и иностранные облигации обычно приобретаются через местные, региональные или федеральные органы власти, тогда как корпоративные облигации можно приобрести через брокерские компании.

Если вас интересуют корпоративные облигации, вам понадобится брокерский счёт.

Изучив список лучших онлайн-брокеров на Блоге о торговле на Форекс, вы сможете выбрать лучшего брокера, который идеально подойдёт для ваших инвестиционных потребностей.

Связанные термины

Доходность облигаций

Доходность облигаций – это сумма прибыли, которую получает инвестор по облигации, рассчитанная путем деления её номинальной стоимости на сумму всех будущих процентных платежей.

Эффективная доходность (Effective Yield)

Эффективная доходность – это доходность облигации, купоны по которой реинвестируются держателем облигации каждый раз после получения выплаты.

Доходность в худшем случае (Yield To Worst, YTW)

Доходность в худшем случае (YTW) – это самая низкая потенциальная доходность, которая может быть получена по облигациям без фактического дефолта эмитента.

Текущая доходность (Current Yield)

Текущая доходность – это годовой доход (проценты или дивиденды), поделённый на текущую стоимость ценной бумаги.

Кривая номинальной доходности (Par Yield Curve)

Кривая номинальной доходности представляет собой графическое представление доходности гипотетических казначейских ценных бумаг, где используются цены по номиналу.

Средняя цена (Average Price)

Средняя цена иногда используется при определении доходности облигаций к сроку погашения, и заменяет в расчётах цену покупки.