Акции пивных компаний, как и акции производителей других напитков, существуют в нескольких различных формах. Компании из пивной индустрии работают напрямую через производство и распространение пива, в то время как компании из смежных отраслей принимают косвенное участие в отрасли через доли в акционерном капитале пивоваренных компаний.

Пивная индустрия привлекает инвесторов долгосрочным доходом. Пивоваренные компании обладают повышенной устойчивостью к спаду в экономике и отличаются стабильной прибылью, значительная часть которой используется для выплаты дивидендов акционерам.

В этой статье мы обсудим шесть лучших пивоваренных компаний, каждая из которых предлагает инвесторам сильные конкурентные преимущества и достойные долгосрочные перспективы роста. В результате они могут хорошо вписаться в диверсифицированные долгосрочные портфели, ориентированные на рост дивидендов, которые мы помогаем составлять инвесторам.

Лучшие пивные акции 2020 года, приведённые ниже, были отобраны в соответствии с нашей базой данных. Шесть пивоваренных компаний ранжируются в соответствии с их ожидаемой годовой доходностью за 5 лет в порядке возрастания от самой низкой к самой высокой.

Купить акции пивных компаний можно у брокера Exante.

Пивная акция № 6: Diageo (DEO)

- Ожидаемая годовая доходность за 5 лет: 12,8%.

Diageo – одна из старейших и крупнейших алкогольных компаний. Она была основана в XVII веке и сегодня владеет двадцатью из ста лучших мировых брендов спиртных напитков. Diageo производит популярные алкогольные и пивные бренды, такие как Johnnie Walker, Smirnoff, Captain Morgan, Baileys, Tanqueray, Guinness, Crown Royal, Ketel One и многие другие.

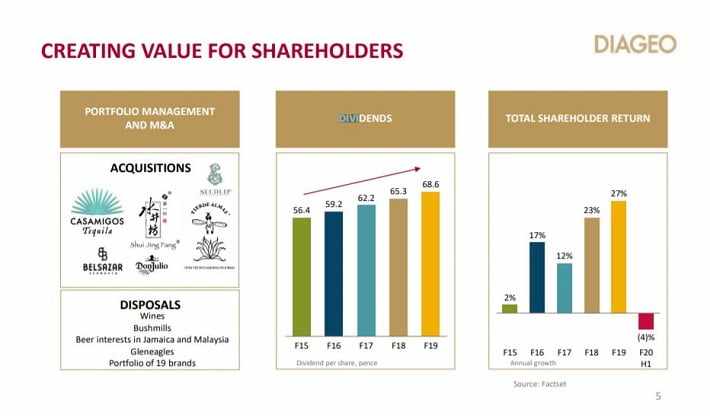

Источник: Презентация промежуточных результатов, слайд 5.

В первом полугодии 2020 финансового года компания продолжила рост, так как чистый объем продаж вырос на 4,2% и составил 9,1 млрд долларов. Без учёта колебаний валютных курсов органический рост выручки составил 4,2% при росте объёмов на 0,2%. Выручка от продажи пива выросла на 2,5% за счёт роста цен. Выручка от продажи крепких спиртных напитков в США увеличилась на 6,1%.

В целом, о росте продаж в течение квартала сообщило большинство брендов Diageo, во главе с Tanqueray (рост на 13%), Crown Royal (рост на 11%), Baileys (рост на 8%), Captain Morgan (рост на 5%) и Smirnoff (рост на 1%). Продажи Johnnie Walker упали на 4% из-за негативных факторов в торговле, и это был единственный бренд, показавший снижение. Компания также продемонстрировала органический рост во всей своей географии глобального присутствия: включая 21% роста в Китае.

Ещё более впечатляющим стал тот факт, что прибыльность компании значительно улучшилась, продажи также выросли, а операционная маржа увеличилась на 13 базисных пунктов до 35,5%. Руководство использовало эту повышенную доходность для увеличения прибыли акционеров, выкупив акции на сумму 1,4 млрд долларов в течение первой половины финансового года.

Как и в случае с конкурентами, устойчивый рост Diageo обусловлен мощью бренда и более низкими конкурентными преимуществами. Компании принадлежат 3 из топ-10, 13 из топ-50 и 20 из топ-100 мировых брендов дистиллированных спиртных напитков премиум-класса, поэтому она пользуется лояльностью старых потребителей и способна привлекать новых.

Это не только обеспечивает стабильные продажи и постоянный доступ к продавцам (например, барам, пабам, ресторанам и розничным торговцам), но и позволяет им устанавливать более высокие цены и увеличивать свою маржу и доходность на инвестированный капитал.

Кроме того, большой глобальный объём продаж компании даёт ей устойчивое ценовое господство среди поставщиков и лучшую экономию от увеличения масштаба в производстве и распределении, при этом затраты сокращаются, что ещё больше повышает маржу и экономию от масштаба.

В дополнение к типичным геополитическим, экономическим и валютным рискам, разделяемым всеми мировыми производителями алкогольных напитков, уникальным риском для Diageo является брексит.

Учитывая, что штаб-квартира компании находится в Шотландии, и там же производится большая часть продукции, потенциальное повышение тарифов в торговле с ЕС может нанести ущерб конкурентоспособности и прибыльности фирмы на одном из её основных рынков.

В целом, мы ожидаем, что компания будет генерировать 12,8% общей прибыли в течение следующего полугодия в виде роста прибыли на акцию на 8%, дивидендной доходности на 2,8% и прибыли на 2%. Мы рекомендуем акции Diageo к покупке, но считаем, что другие компании в данном списке предлагают ещё более высокий потенциал общей доходности.

Пивная акция №5: Constellation Brands (STZ)

- Ожидаемая годовая доходность за 5 лет: 16,2%.

Компания Constellation Brands была основана в 1945 году и превратилась в мирового гиганта по производству алкогольных напитков.

Компания объединила более 100 брендов пива, вина и спиртных напитков, включая Corona, Modelo Especial, Modelo Negra, Pacifico, Ballast Point, Funky Buddha Brewery, Robert Mondavi, Clos du Bois, Kim Crawford, Mark West, Black Box, SVEDKA Vodka, Casa Noble Tequila и High West Whiskey. Она также имеет долю в компании по выращиванию медицинского каннабиса Company Canopy Growth (CGC).

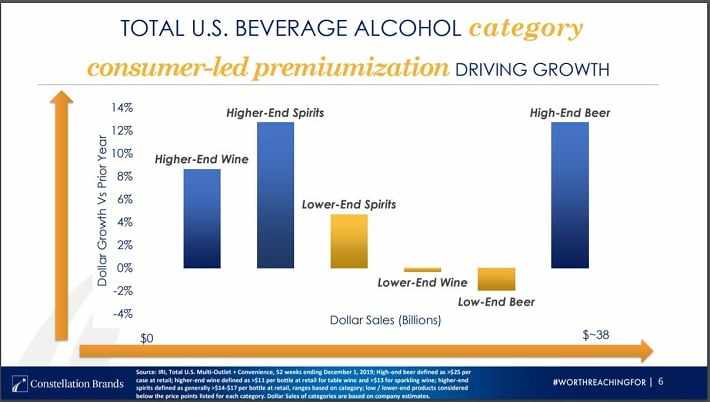

Результаты за период, закончившийся 30 ноября 2019 года, показывают общий объём продаж на сумму 2 млрд долларов (рост на 1,4% в годовом исчислении) и рост продаж пива на 8,3% в годовом исчислении. Однако прибыль на акцию снизилась на 10% в годовом исчислении до 1,85$, главным образом из-за убытков от участия в капитале Canopy Growth.

Компания разместила обновленный прогноз на 2020 финансовый год, который повысил средний показатель прибыли на акцию на 0,40$ до 9,50$. Ожидается, что пивная индустрия (66% от общего объёма продаж алкогольной продукции) будет расти со скоростью от 7% до 8%, в то время как производство вина и крепких спиртных напитков снизится на 8-10% из-за плана мероприятий.

Constellation Brands переживает сильный рост в течение последнего десятилетия, и ожидается, что компания продолжит использовать свой портфель сильных брендов (включая шесть из пятнадцати лучших импортных брендов пива в США), чтобы продолжить свою впечатляющую полосу роста.

Способствовать росту будет демографический сдвиг в сторону большего числа латиноамериканцев и миллениалов в США, каждый из которых, как правило, потребляет больше продукции компании, чем остальная часть населения.

Источник: Чистая прибыль за 3-ий квартал, Презентация, слайд 6.

Кроме того, позиционирование Constellation Brands как второго по величине производителя пива в США, а также сопутствующая экономия за счёт масштабов, большой портфель брендов с прочными связями с дистрибьюторами, розничными торговцами и другими каналами и лояльностью потребителей даёт ей прочные конкурентные преимущества.

Эти конкурентные преимущества привели к постоянному увеличению маржи с течением времени и очень высокой доходности инвестированного капитала, которая в среднем составила более 21% за последние 5 лет.

Несмотря на свои явные сильные стороны, компания Constellation Brands подвержена и некоторым рискам. К ним относятся сильная зависимость от мексиканского пива (которое обеспечивает более 2/3 его операционной прибыли), продолжающаяся и усиливающаяся конкуренция со стороны крупных конкурентов и большая доля в Canopy Growth.

В целом мы ожидаем, что Constellation Brands получит 16,2% общей прибыли в течение следующих 5 лет от расширения стоимости инвестиционного портфеля на 6,7% в годовом исчислении плюс 7% роста годовой прибыли на акцию и 2,5% дивидендной доходности.

Пивная акция №4: Ambev SA (ABEV)

- Ожидаемая годовая доходность за 5 лет: 21,7%.

Ambev SA является крупнейшей пивоваренной компанией в Латинской Америке, которая присутствует в шестнадцати странах. Она занимается производством и продажей алкогольных и безалкогольных напитков.

Основной бизнес организации – это производство пива под такими брендами, как Skol, Brahma, Antarctica, Quilmes, Labatt, Presidente. Кроме того, компания имеет лицензионное соглашение на производство, бутилирование, продажу и распространение в Южной Америке таких марок, как Budweiser, Stella Artois и Corona.

Результаты четвёртого квартала 2019 финансового года Ambev были стабильными, с ростом по всему бизнесу.

Источник: Чистая прибыль компании Ambev за четвёртый квартал, Презентация, слайд 3.

Чистая выручка выросла на 5,7%, чистая выручка на гектолитр выросла на 2,2%, а объемы по всему бизнесу выросли на 3,4%. Компания также нормализовала рост чистой прибыли на 24,4%.

Единственным недостатком было то, что инфляция и волатильность валютных курсов на огромном латиноамериканском рынке компании съели маржу по EBITDA, что привело к значительному снижению на 370 базисных пунктов.

Показатель EBITDA снизился на 2,7%. Тем не менее, бизнес компании продолжает расти, и мы считаем, что в долгосрочной перспективе эти инфляционные и валютные показатели в целом вернутся к историческим нормам. В результате наш позитивный долгосрочный прогноз для компании остается неизменным.

Компания может похвастаться доминирующей долей рынка в нескольких странах (68% рынка в Бразилии, 81% в Аргентине, 96% в Боливии, 90% в Парагвае и 95% в Уругвае), что дает ей экономию за счёт масштабов, ценовое господство и устойчивую лояльность к бренду. В результате мы ожидаем, что Ambev останется главной силой в алкогольной промышленности.

Риски компании включают подверженность дохода в Южной и Центральной Америке различным факторам в размере 86%. Это означает, что компания сильно зависит от здоровья и стабильности латиноамериканских экономик, валют и правительства.

В целом, мы ожидаем, что компания обеспечит 21,7% общей годовой доходности в течение следующих 5 лет за счет роста прибыли на 3%, а также благоприятствующих факторов в виде ежегодного повышения коэффициента стоимости предприятия на 13,3% и дивидендной доходности в ~5,4%.

Пивная акция №3: Molson Coors Brewing Company (TAP)

- Ожидаемая годовая доходность за 5 лет: 22,6%.

Пивоваренная компания Molson Coors была основана в 1873 году и с тех пор выросла в одно из крупнейших в США предприятий по производству пива с различными брендами, включая Coors Light, Coors Banquet, Molson Canadian, Carling, Blue Moon, Hop Valley, Crispin Cider, а также бренды Miller, в том числе Miller Lite.

Помимо значительного присутствия в США, компания представлена на международном уровне в Канаде, Европе, Латинской Америке, Азии и Африке.

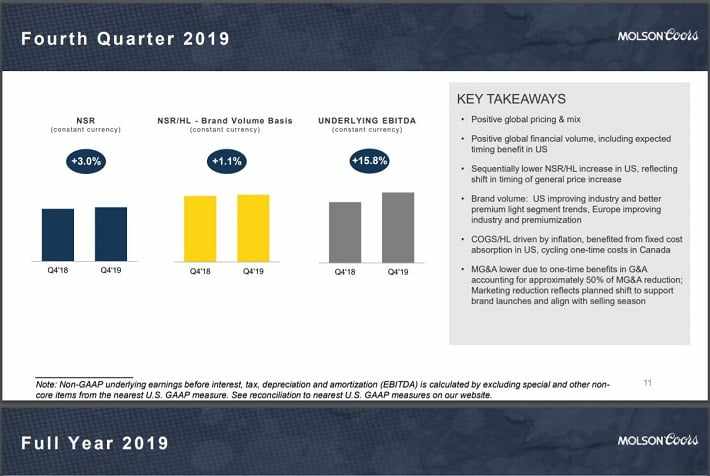

Источник: Презентация доходов компании Molson Coors за четвёртый квартал, слайд 11.

Результаты четвёртого квартала 2019 финансового года показали рост выручки на 2,8% в годовом исчислении, хотя за год компания сообщила о снижении на 1,8%. Рост в квартале был обусловлен увеличением объёмов и повышением чистой прибыли на гектолитр.

Это также привело к повышению итоговой прибыли, так как скорректированный прирост на акцию вырос на 21,4% до 1,02$ при этом в аналогичном периоде годом ранее было 0,84$. За год скорректированное значение прироста на акцию снизилось на 10% из-за обесценивания активов и реструктуризации сборов, а также снижения объёмов производства.

С другой стороны, компания продолжает сокращать долю заёмных средств и стремится к достижению целевого показателя выплаты дивидендов в диапазоне от 20 до 25% от годового базового значения EBITDA. В прошлом году Molson Coors повысила свои дивиденды на целых 39%, подав инвесторам сильный бычий сигнал о том, что руководство уверено в будущем компании.

Эта уверенность связана с мощью бренда компании. Являясь второй по величине пивоваренной компанией в США с долей рынка 24%, Molson Coors имеет старые и прочные взаимоотношения с дистрибьюторами, розничными магазинами, ресторанами, барами и пабами, а также может похвастаться лояльностью потребителей.

В результате долгосрочные перспективы компании остаются довольно устойчивыми, тем более что её баланс продолжает улучшаться. Кроме того, международные продажи компании, вероятно, и дальше будут источником роста, компенсируя затянувшийся период слабости на рынке пива США.

Основным риском для компании является её сильная зависимость от американского рынка пива, который в последнее время был в упадке и значительно ухудшил её общие результаты. Кроме того, по мере роста бизнеса на международном уровне данный производитель будет всё чаще сталкиваться с валютными и геополитическими рисками.

В целом мы рассматриваем Molson Coors как очень привлекательную возможность, в которой сочетается годовой прирост на 11% от многократного увеличения P/E, годовой рост прибыли на акцию в 5% и дивидендная доходность в ~6,6%, что в сумме даёт привлекательный годовой прогноз по общей доходности в размере 22,6%.

Пивная акция №2: Altria Group (MO)

- Ожидаемая годовая доходность за 5 лет: 23,1%.

Altria Group была основана Филипом Моррисом в 1847 году и сегодня превратилась в настоящего гиганта сферы товаров массового потребления. Хотя компания известна прежде всего своими табачными изделиями, она активно участвует в пивном бизнесе, так как ей принадлежит 10% в крупнейшем пивном предприятии Anheuser-Busch InBev.

Источник: Презентация для инвесторов, слайд 35.

Отчёт о прибыли Altria за четвёртый квартал показал, что объём отгрузки курительной продукции сократился на 8,7% при общем снижении объёма производства сигарет в США на 4,5%. Поставки бездымной продукции сократились на 4,0%.

Тем не менее, инвестиции в растущие направления, такие как вейпинг и Anheuser-Busch InBev, помогут компенсировать этот спад.

В 2019 году компания выкупила акции на сумму 845 млн долларов, в результате чего из 1 млрд долларов, выделенных на выкуп акций в рамках существующей программы, осталось 500 долларов. Руководство компании провело переговоры с Philip Morris International о полном слиянии, которое могло бы привести к синергетическим эффектам по многим направлениям, но сделка так и не вышла за рамки обсуждения.

Однако у Altria есть ещё несколько причин для оптимизма по поводу своего будущего. К их числу относятся агрессивные инвестиции в новые растущие продукты, высокий авторитет бренда и лояльность клиентов, высокие барьеры для входа и отличная устойчивость бизнеса к рецессии.

Тем не менее, некоторые риски сохраняются. Прежде всего, нельзя игнорировать тот факт, что объёмы производства сигарет, по-видимому, и дальше будут снижаться. Кроме того, руководство вложило много денег в усилия по обеспечению будущего роста, например, существенно увеличила долю акционерного капитала в JUUL (которая сейчас столкнулась с проблемами, связанными с общественным имиджем, законами и нормами).

В четвёртом квартале 2019 года Altria зафиксировала убыток от обесценивания в размере 4,1 млрд долларов до вычета налогов, связанный с инвестициями в JUUL.

Несмотря на эти риски, мы по-прежнему смотрим на Altria с оптимизмом, в значительной степени благодаря отличной дивидендной истории и высокой доходности. Недавно Altria увеличила свои дивиденды 50-й год подряд, благодаря чему ей удалось попасть в список Dividend Kings. Dividend Kings – это элитная группа ценных бумаг с ростом дивидендов в течение пятидесяти лет подряд.

Компания является не только одним из самых привлекательных вариантов в табачной сфере, но и одной из самых привлекательных акций в пивном секторе благодаря своим инвестициям в BUD. Мы ожидаем, что общая доходность в годовом исчислении составит 23,1% в результате расширения на 8,4%, прогнозируемого роста прибыли на акцию на 4% и дивидендной доходности на уровне ~10,7%.

Пивная акция №1: Anheuser-Busch InBev SA/NV (BUD)

- Ожидаемая годовая доходность за 5 лет: 24,1%.

Anheuser-Busch InBev SA/NV стала крупнейшей пивоваренной компанией в мире благодаря слиянию InBev и Anheuser-Busch в 2008 году, а также приобретению SABMiller в 2016 году. Предприятие производит, рекламирует и продаёт более пятисот различных марок пива по всему миру и владеет пятью из десяти лучших пивных брендов пива, а также восемнадцатью брендами с продажами более чем на 1 млрд долларов. К ним относятся Budweiser, Stella Artois и Corona.

Компания также хорошо диверсифицирована в географическом плане – она занимает около 70% пивного рынка в Бразилии и 50% в США. В 2019 году доходы компании распределены по всему миру в следующем соотношении: 30% в Северной Америке, 42% в Латинской Америке, 15% в Европе, на Ближнем Востоке и в Африке и 13% в Азиатско-Тихоокеанском регионе.

Источник: Презентация доходов за четвёртый квартал, слайд 6.

Доходы за четвёртый квартал 2019 финансового года были достаточно высокими. Компания AB InBev добилась уверенного роста, так как общая выручка увеличилась на 2,5% за квартал и на 4,3% за год. Выручка на 1 гекалитр выросла на 3,1% в течение года, но всего на 0,9% за квартал. Продажи международных брендов выросли на 2,1% за квартал, но за год показали рост на 5,2%.

За пределами своих внутренних рынков международные бренды в течение финансового года выросли на 8%. Общие объёмы продаж выросли за четвёртый квартал и полный год на 1,6% и 1,1%, соответственно, что способствовало росту EBITDA за год на 2,7%. За квартал показатель EBITDA снизился на 5,5%.

В четвёртом квартале эпидемия вируса COVID-19, также известного как коронавирус, вызвала значительное снижение спроса в Китае, в результате чего компания потеряла примерно 285 млн долларов выручки и 170 млн долларов EBITDA. Тем не менее, маржа EBITDA за финансовый год увеличилась на 65 базисных пунктов до 40,3%.

Эти результаты отражают устойчивую силу двух основных конкурентных преимуществ компании: низкие материальные затраты по сравнению с конкурентами и авторитет бренда. Масштабы производства, дистрибуции и закупок компании AB InBev намного больше, чем у конкурентов, что позволяет ей оказывать влияние на цены и добиваться экономии за счёт масштаба.

Авторитет компании огромен, учитывая, что она владеет пятью крупнейшими в мире пивными брендами, три из которых считаются премиальными. Это обеспечивает высокий уровень лояльности клиентов, а также привлекает много новых потребителей. Кроме того, премиальные бренды имеют более высокую маржу, чем непремиальные, что делает их более прибыльными для компании, повышая размер прибыли на инвестированный капитал.

Основным риском для AB InBev является её значительная зависимость от международных рынков, из-за которой колебания валютных курсов могут существенно влиять на показатели прибыли. Компания также сильно зависит от рынка Латинской Америки (53% EBIT в 2019 финансовом году), одного из наиболее нестабильных регионов мира в экономическом и геополитическом плане.

В целом, мы ожидаем, что компания будет получать 24,1% годовой прибыли в течение следующей половины десятилетия благодаря дивидендной доходности в размере 4,8%, ожидаемому росту годовой прибыли на акцию на 3% и ежегодной помощи от растущего оценочного мультипликатора в размере 16,3%. AB InBev – лучший выбор акций пивного сектора с точки зрения ожидаемой доходности на следующие пять лет.

Пара мыслей напоследок

В пивной индустрии представлено множество игроков с глобальным присутствием и сильными конкурентными преимуществами. Каждый из них предлагает инвесторам уникальную точку зрения на рынок. Некоторые из них уделяют большое внимание отдельным географическим регионам, например, Molson Coors на американском рынке и Ambev в Латинской Америке, в то время как Altria предлагает возможность непрямого инвестирования в пивную отрасль через свою долю в AB InBev.

Компании, которые работают в пивном секторе, обычно имеют большую маржу прибыли и способны выдерживать даже самые глубокие рецессии. Пиво пользуется устойчивым спросом каждый год, и самые крупные пивные акции зарабатывают высокую маржу прибыли благодаря своей способности увеличиваться в стоимости с течением времени.

Перечисленные выше акции пивных компаний представлены на бирже, имеют положительные перспективы роста и выплачивают своим акционерам огромные дивиденды. Инвесторам, не склонным к риску и стремящимся к высокой доходности и стабильным выплатам дивидендов, следует внимательнее присмотреться к акциям пивных компаний, особенно в сложные экономические периоды.

Спасибо, что дочитали статью до конца. Обязательно присылайте любые отзывы, поправки или вопросы в комментариях ниже.