,

,

Начиная с 11. 03. 2014 года, ЦБ России установил новый порядок ведения кассовых операций, которого придерживаются и по сей день.

Ежегодно выходят мелкие поправки и обновления, связанные с улучшением положения программного обеспечения точек продаж и оборудования организаций.

Сегодня мы поговорим о главных положениях и порядке ведения кассовых операций на территории РФ.

Понятие процесса «кассовая операция»

Для всех предприятий и частных лиц, занимающихся коммерческой деятельностью, установлен единый порядок оформления и проведения учёта по движению средств.

Начиная с 2015, дано разрешение на ведение кассовых операций с использованием специальных технических средств.

Задачи процесса:

- получение/выдача денег,

- удержание и пересчет,

- оформление, сбор, ведение документации по финансовым операциям.

Выделяют обычную и простую схему ведения кассовых операций.

Обычная используется всеми предприятиями, созданными на юридической основе. Упрощенная схема применяется частным бизнесом и банковскими системами.

С каждым годом процент наличности в денежном обороте падает, потому некоторые предприятия теоретически могут быть освобождены от ряда правил.

Получение денежных ресурсов и оплата счетов осуществляется на безналичной основе, однако задействовать такой метод расчета можно далеко не во всех сферах деятельности.

При проверке налоговиками следует предоставить документальное подтверждение вашего статуса и метода проведения кассовых операций.

Типы кассовых операций

Весь список распределяется на 2 больших раздела по расходу и приходу денег. Каждый содержит соответствующую документацию и порядок ведения.

По типу начисления:

- Приходные.

Сюда следует отнести все финансовые операции, связанные с начислением средств на счет продавца.

- Расходные.

Операции, связанные с ведением отчетности по выплатам заработных плат, командировочных и других статей расходов.

Банковские операции также следует отнести в этот раздел.

Классификация может осуществляться и по типу объекта.

Крупные организации и банки сводят работу с наличностью к минимуму, тем самым упрощая регулирование кассовых операций со стороны государства.

Коммерческие организации и банки имеют более гибкое распределение в кассовых операциях, что уменьшает путаницу с документами на финансовом уровне системы.

1. Участники процесса

Право ведения кассовых операций предоставляется через соответствующий приказ от вышестоящих лиц. Документ должен быть заверен юридически, после чего, по истечении 2 дней, он вступает в силу.

Требования:

- Ведение приема/выдачи наличности может выполнять лишь сотрудник, официально утвержденный на эту должность. Чаще всего таким человеком выступает кассир.

- Кассир обязан перед началом работы изучить порядок ведения операций, а после расписаться.

- Если у предприятия более 1 кассира, следует назначить старшего.

Частные предприниматели могут самостоятельно осуществлять кассовые операции без каких-либо предшествующих документальных подтверждений.

Работу с документацией берет на себя главный бухгалтер организации. Если такового нет, делами занимается руководящее лицо либо его заместитель.

Бумаги обязаны содержать подписи всех участников, ведущих учет по кассовым операциям.

2. Обновления в 2017 году

01.03.2017 налоговиками был введен ряд правок, влияющих на порядок проведения кассовых операций РФ.

Основные относятся к лимиту по кассам у обособленных отделов компаний и методам решения по их превышению.

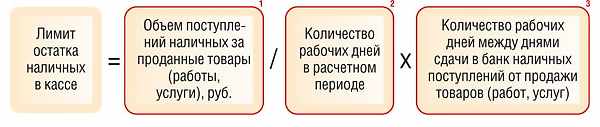

Изменение №1: Лимит кассы предприятия.

Каждая организация обязана устанавливать ограничение на количество денег, что может находиться в кассовом аппарате по завершению рабочего дня.

Все, что свыше лимита, необходимо отправлять на безналичный счет через банковскую систему.

Каковым будет лимит подлежит решить самой компании, отталкиваясь от сферы деятельности и суточному притоку/оттоку наличности.

Существует общая формула подсчета, которая не учитывает особенностей деятельности и дает приблизительные цифры по лимиту суточных в кассе.

Формула содержит 3 составляющих:

-

Объем денежных ресурсов.

Вычисляется за определенный временной промежуток и определяется владельцем компании.

-

Варьируется от 1 до 91.

Количество денег в кассе зависит напрямую от этого показателя.

Выбирайте дни, в которые имели наибольшую выручку.

- Если населенный пункт имеет банковское отделение, показатель = 7.

Маленькие фирмы и другой частный бизнес могут на свое усмотрение распоряжаться деньгами. Лимит наличности по кассовым операциям их не касается.

Изменение №2: Кассовый лимит у обособленных отделов.

Подразделения крупных организаций при установке ограничения размера средств должны отталкиваться от положения, которое принимается в отделе руководства компании.

После утверждения документации глава либо порученное лицо рассылает копии остальным отделам.

Максимум кассы, после получения установок свыше, обязан быть принят в течение 2 дней.

Изменение №3: Превышение лимита.

Наличность, превышающая максимум, выставленный руководством, обязана быть сдана в банковское отделение.

Превышения допускаются в:

- дни, предшествующие расчету с сотрудниками,

- нерабочие дни,

- дни государственных праздников.

При превышении размера наличных последуют штрафные санкции.

Определить дни поступлений в банк денежных ресурсов налоговикам не составит труда, отталкиваясь от средних показателей вашей организации на протяжении 1 2 кварталов.

В остальном список условий остался прежним. В изменениях не принимались в расчет частники, а также ИП.

Порядок ведения кассовых операций в РФ

Основные требования в порядке ведения операций выдвигает ЦБ. После обновлений в 2014 2016 годах под категории влияния попал малый бизнес и частники.

1) Документация по учету.

Чтобы подтвердить проведение финансовых операций, соответствующие отделы работают с 2 типами документации.

Ее оформлением могут заниматься как физические лица, участвующие в процессе товарооборота, так и назначенные представители руководства.

Порядок предусматривает:

- оформление притока денежных средств через ордер, регистрирующий все поступления в кассу точки – приходной кассовый ордер (ПКО),

- ресурсы, что выделяются на траты организации, оформлять через расходный ордер кассы (РКО).

Частные предприниматели в 90% случаев предоставляют работу по такой документации личным бухгалтерам, аналогичная ситуация и у крупных организаций.

ИП имеют возможность пользоваться упрощенной системой налогообложения, это освобождает их от оформления кассовых ордеров, но при условии отчетности по физическим параметрам притока/оттока наличности.

2) Бухгалтерская составляющая.

В соответствии с приказом от 31 октября 2000 года был утвержден общий порядок ведения бухгалтерской отчетности компаниями и другими организациями, подлежащими ведению кассовых операций на территории РФ.

Исходя из вышесказанного, было принято решение ввести тип расчетного счета – счет 50 «Касса».

Какие изменения могут вносить организации в счет 50 «Касса»:

-

Оформить подраздел главного счета – 50-1 «Касса организации».

Фиксирует порядок перемещения денежных масс внутри самой организации.

Если ваше предприятие работает с иностранными валютами, порядок поступления каждой из них придется оформлять через специальный субсчет.

Допускается создание не более 5 валютных субсчетов.

-

Оформить 50-2 «Операционная касса».

Субсчет, фиксирующий порядок поступления наличностей в точках продаж или предоставления услуг.

-

Открыть 50-3 «Денежные документы».

Ведение учета документов, имеющих ценность.

Сюда могут входить путёвки, командировочные, марки и другое.

Порядок всех кассовых операций, проводимых фирмами, фиксируется на одном из 3-х описанных счетов.

Наличие ошибок в заполнении документации может повлечь за собой штрафные санкции как для отдельных сотрудников, так и компании в целом.

3) Порядок ведения кассовых операций на рабочем месте.

Законодательная система предусматривает строгий порядок ведения кассовых операций в РФ для 6 видов оборотных операций с наличностью.

Разберем детально каждый из них

Операция 1: Порядок получения денег.

Принятие изначально проходит с ПКО. Получив его на руки, кассир обязан удостовериться в правильности его заполнения.

ПКО должен содержать:

- подпись бухгалтера/руководителя,

- совпадение размера денежных ресурсов в прописном и числовом виде,

- присутствие на руках документации, что указана в ПКО.

Принимать наличность помимо кассира может владелец или уполномоченное им физическое лицо. Количество представителей владельца неограниченно.

Алгоритм приема денег:

-

Пересчитать деньги 2 способами – поштучным и полистным.

Человек, вносящий средства, имеет право лично наблюдать за процессом.

-

Сверить размер фактических средств с заявленными в ПКО.

Если все совпало кассир, ставит печать на квитанцию, что идет вместе с ордером, и передает ее тому, кто вносил деньги.

- Передать ПКО в отдел бухгалтерии на хранение сроком до 5 лет.

Если используются контрольно-кассовый аппарат или бланки строгой отчетности, кассир может провести деньги и отметить данные в ПКО через корешки/чеки.

В квитанции отмечаются дополнительные условия, после чего проштампованная документация отдается вносившему наличность физическому лицу.

Операция 2: Общий порядок отпуска наличности.

Процесс проходит с учетом действий через РКО. Перед началом проведения кассир обязан свериться на совпадение значений, указанных прописью и в числовом формате.

На ордере должна быть подпись главного в бухгалтерии либо другого ответственного за порядок проведения кассовых операций лица.

Алгоритм отпуска денежных средств:

- Свериться со списком документации, что подана в РКО.

-

Проверить данные получателя.

Для этих целей подойдет паспорт или водительское удостоверение.

Если физическое лицо не может подтвердить свою личность, в выдаче средств следует отказать.

- Сотрудник отсчитывает сумму и дает ее для пересчета физическому лицу, после чего получатель расписывается в РКО.

Для отсчета необходимой суммы следует пользоваться полистным методом.

Аналогично ПКО, ордер на выдачу также необходимо хранить в бухгалтерском отделе организации сроком до 5 лет.

Операция 3: Порядок наличного расчета по зарплате.

Тут на помощь приходят ведомости по расчетным операциям фирмы.

Заранее внесенные данные по сотрудникам в ордера позволяют определиться с размером средств, которые необходимо подготовить к выдаче.

В какие дни проводить расчет определяет руководство. Временной промежуток, отведенный на проведение расчетных операций с работниками не должен быть более 5 дней.

После выдачи заработной платы всем сотрудникам нужно:

- подытожить фактический размер выданных средств,

- заполнить соответствующие ячейки расчетной ведомости,

- перепроверить, совпадает ли фактическая сумма с указанной в ведомости,

- расписаться в ведомости и передать ее на хранение в бухгалтерский отдел.

В случае неявки сотрудника в указный промежуток времени для получения заработной платы, напротив его фамилии в ведомости делается пометка.

При разовой выдаче наличности предоставлять по работнику ведомость нет смысла, более рационально оформить расход средств через обычный ордер РКО.

Операция 4: Порядок выдачи денег подотчетному лицу.

Порядок оформления определяется бухгалтерским отделом и приводится в исполнение кассиром на основании РКО.

Для ордера необходимо, чтобы человек написал заявление от лица подотчетного.

Выдача средств происходит лишь после подписи заявления главой организации.

При наличии задолженностей предоставление средств замораживается вплоть до погашения всей суммы долга.

Операция 5: Наличность обособленному подразделению.

Будь то получение или выдача средств, порядок проведения обозначается в ордерах по обороту.

Руководствующие отделы вправе сами решать, какой принимать порядок распределения денежных масс между подотчетными им отделами.

Операция 6: Порядок выдачи наличных по договоренности.

Иногда вместо должностного лица процесс ведения кассовых операций допускает получение через доверенного человека.

Ситуация часто возникает на производстве при болезни сотрудников организаций.

Порядок выдачи доверенному лицу:

-

Проверить соответствие данных сотрудника и его доверителя, которые указаны в РКО.

Потребуется паспорт либо водительское удостоверение.

- Перед подписью получателя в ведомости делается пометка перед ячейкой «доверенность».

- После выдачи к сдаваемому ордеру прилагается и доверенность.

Если требуется получение по доверенности средств у нескольких юридических или физических лиц, то документ копируется и заверяется штампом организации.

В случае, когда человек должен получить несколько платежей по одному документу, оригинальная справка остается на руках кассира до конечного платежа, а с ордером сдаются его копии.

Если предприятие имеет несколько кассовых отделений, контроль над ними берет на себя назначенный заранее старший кассир.

Все ордеры направляются в таком случае ему, и он делает соответствующие пометки по обороту средств в кассовой книге.

Порядок действий по окончании рабочего дня:

- Главный кассир сравнивает записи в книге с ордерами, поступившими от подчиненных.

- Проводит расчет количества средств по остатку.

- Расчетное значение сравнивают с количеством денег в аппаратах по факту, если все совпало, ставится подпись.

- Аналогичную процедуру совершает и бухгалтерский отдел.

Порядок проведения процедуры находится под контролем руководства организации.

Кассовая книга – важнейшая составляющая при кассовых операциях. Она должна присутствовать как в печатном, так и в оцифрованном виде.

Если документация ведется от руки, следует уделить особое внимание качеству рукописного текста, чтобы при занесении данных в компьютер не возникло ошибок.

Все бумаги должны сопровождаться подписями бухгалтера и руководителя. Если это электронные аналоги, используется цифровая подпись сотрудников.

Аудиторские проверки кассовых операций

Отслеживанием порядка ведения отчетности кассовых операций занимается налоговый инспектор.

В зависимости от количества организаций, находящихся в закреплённом за сотрудником районе, проверки осуществляются 1 3 раза в год.

Что проверяет налоговая:

- какими путями контролируется рабочее место,

- качество ведения кассовой книги,

- совпадают ли записи в ордерах с дополнительными документами,

- какой процент использования выделяемых банком средств,

- соответствие показателей по выдаче/расходу между банком и расчетным отделом,

- отчетность по направлениям использования выделяемых ресурсов,

- соблюдается ли лимит кассы.

Чтобы избежать проблем, сотрудники должны внимательно соблюдать порядок ведения кассовой книги, ордеров расхода/прихода и сопутствующих им документов.

Если никаких проблем в ходе проверки обнаружено не будет, организация получит положительную оценку аудиторской проверки.

Вы начинающий бухгалтер, который вникает в правила ведения кассовых операций?

Основную информацию вы получите от Школы бухгалтеров и аудиторов:

Порядок ведения кассовых операций и штрафные санкции

Что если в ходе рядовых проверок инспекторами у вашей бухгалтерии обнаружатся серьезные дыры?

В таких случаях предусматриваются штрафы для частных лиц размером до 6 000 рублей и для предприятия в целом до 60 000 рублей.

После обновления порядка ведения кассовых операций в 2014 году, значительно упростились некоторые составляющие учета. Количество заполняемой документации снизилось на 30%.

При «потере» средств в крупных размерах ответственным лицам грозят судебные разбирательства, дело может дойти вплоть до криминальной ответственности.

Порядок ведения кассовых операций РФ ежегодно терпит изменения.

Причиной служит постепенный переход на безналичную систему оплаты товаров и услуг.

В будущем предполагается полный отказ от ведения отчетности по наличности и установка терминалов для безналичного расчета в большинстве торговых точек нашей страны.