,

,

Сразу разобраться в том, что такое хедж фонд, непросто.

Для начала достаточно понять то, что это один из видов инвестирования.

Сама суть работы фонда проста: инвесторы вносят определенную часть своих финансов на общий счет, а управляющий распоряжается этими деньгами, вкладывая в разные проекты.

Цель работы – приумножение капитала всех участников.

По факту, всю деятельность хедж фондов можно свести к простому принципу: продавать акции переоцененных источников вложений, вкладывать в те, что имеют потенциал к повышению цены.

Слово «хедж» переводится, как страховка или защита.

Использование его в названии полностью оправдано: одна из основных целей таких организаций – минимизация всех возможных рисков. Достигается это путем инвестирования в более широкой сфере вариантов. Но нельзя сказать, что вложение денег в хедж фонд – это 100% гарантия успеха.

Многие истории самых громких финансовых провалов связаны именно с таким способом приумножить капитал.

Кроме повышенной надежности, отличие от привычных видов прямого инвестирования заключается в том, что используемые хедж фондами инструменты разнообразнее, гибче.

Потому доходы от таких вложений, как правило, выше стандартных.

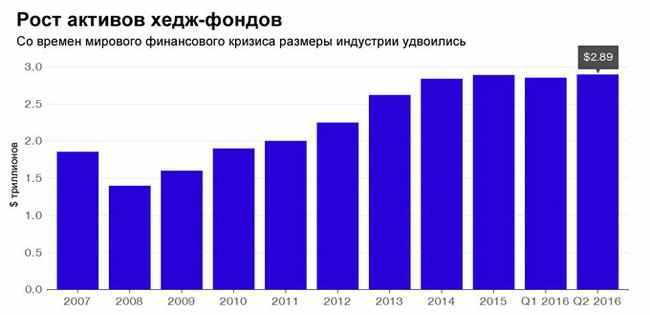

Сейчас инвестирование в хедж фонды процветает.

Обратите внимание на темпы роста за последние 10 лет:

Когда появился такой вид организаций, и какие еще особенные его черты можно отметить?

Как развивались хедж фонды в России и в мире?

Самый первый фонд в мире, который работал по такому принципу, был основан компанией Альфреда У. Джонса. Если верить истории, это был далекий 1949 год.

Но существует распространенное мнение, что по такому принципу зарабатывал еще его учитель задолго до этого.

Точная дата появления не имеет особой важности, так как широкая общественность заговорила про такие объединения только в середине 80-х.

Но и тогда возможность стать участником фонда была крайне мала. Инвестором мог быть только богатый человек, с определенным уровнем знаний.

На данный момент «меккой» таких организаций считается Лондон (тут сосредоточен 31%) и США (27% рынка).

Что же можно сказать о положении дел в РФ?

В России первый хедж фонд открылся сравнительно недавно – в 2007 году.

Стоит отметить, что сделавшая это корпорация «Открытие», еще год работала «вне закона», так как понятие хедж фондов на тот момент еще не было регламентировано.

В 2008 году деятельность такой организации разрешили, но официально об открытии было заявлено только в 2009 году. До сих пор деятельность таких объединений скована и затруднена из-за больших трудностей с регистрацией.

На настоящий момент основано всего лишь 27 организаций, что не так уж и много, для такой большой страны, как Россия.

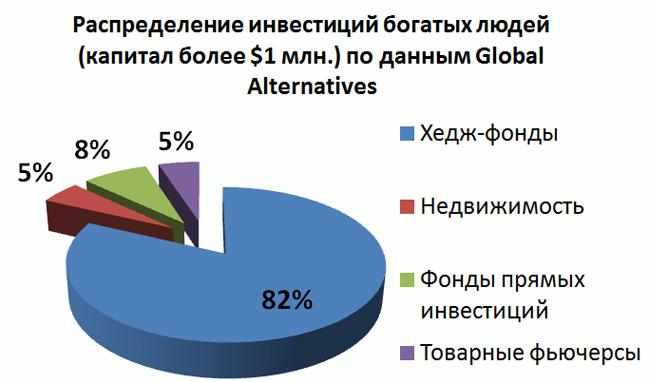

А вот в мире такое направление для вложения своих денег считается преобладающим среди владельцев крупных капиталов:

Чем особенны хедж фонды?

У них есть целый ряд особенностей. Большую часть отличительных черт сможет понять и оценить только специалист сферы финансирования.

Выделим самые яркие аспекты такого инструмента приумножения капитала:

-

Делать свой вклад может лишь определенный слой населения.

К нему относятся лишь те, чей капитал превышает один миллион долларов (обратите внимание, стоимость недвижимости, которой владеет человек, не входит в этот учет).

- Управлением средствами может заниматься лишь квалифицированный специалист с большим опытом, а также широкими познаниями в области экономики.

-

В отличие от прямого инвестирования, сфера «работы» не ограничивается только ценными бумагами и валютными «играми».

Для такого инвестирования также открыт товарный рынок.

- Прибыль и убыток не должны зависеть от ситуации в стране, от курса валюты и других переменных, которые обычно влияют на другие виды работы на бирже.

-

Помимо процента, управляющий счетом получает дополнительное вознаграждение.

Причем, независимо от того, вышло предприятие в плюс или нет.

В общем, возможности практически ничем не ограничены.

Поэтому, перечислить все их характеристики невозможно.

Управляющий может выбирать любую сферу деятельности для инвестирования, самые различные финансовые инструменты: вкладывать деньги в акции компаний, в ценные бумаги, в недвижимость, землю, валюту и т.д.

Из минусов можно выделить такие нюансы:

-

Чем больше возможностей для инвестирования, тем выше риск.

Когда объемы вырастают, обычная стратегия, дававшая до этого отличные результаты, внезапно может привести к большим потерям.

-

Если за год деятельности организация не приумножит свой капитал, управляющий все равно возьмет свой процент «вознаграждения».

При этом общая сумма уйдет в минус.

Для самого главы даже это, конечно, выгодно.

Но такая ситуация вызывает недовольство инвесторов, и управляющему придется объяснять, почему сумма на счету уменьшилась.

-

Даже самый опытный специалист может допустить ошибку, которая приведет к потере больших денег.

Хотя, стоит отметить, такое может случиться при любых капиталовложениях.

Основное влияние на успешность и прибыльность проекта, а возможно даже и единственное, оказывает его стратегия.

Поскольку стратегия – это принцип действия, направление, которое и определяет возможности для того, чтобы инвестировать и получать прибыль.

Как работает хедж фонд?

Даже если прочитать о том, что такое хедж фонд, есть шанс так и не понять того, в чем состоит выгода для управляющего и других членов организации.

Для того чтобы глубже проникнуть в суть идеи, нужно рассмотреть наглядный пример.

Представим, что существует проект «Клуб богачей», который состоит из 5 инвесторов. Каждый из них вложил по 10 миллионов долларов.

Один из этих людей – создатель хедж фонда, он же управляющий.

Условия, указанные в учредительном договоре, который подписывают все участники, говорят о том, что:

-

Из любой прибыли, свыше 5%, руководитель заберет 25%, а оставшиеся 75% отдаст остальным вкладчикам.

Почему свыше 5%?

Дело в том, что этот показатель – точка безубыточности.

Фонд считается прибыльным только после того, как доход превысит 5% от суммы стартового вклада.

- Управляющий может вкладывать во все, что пожелает, но только согласно стратегии, которую подтвердили остальные вкладчики.

Если предположить, что процент прибыли за год составил 40%, мы получаем 20 миллионов долларов дохода.

Первые 5% из этой суммы (а это 1 миллион) уходят инвесторам – по 250 000$ на человека.

У нас остается сумма прибыли поверх порога безубыточности – 19 миллионов. 25 % (это 4 750 000$) уйдут управляющему.

Остальная сумма (14 250 000$) делится между прочими участниками фонда – по 3 562 500$.

Итого получается:

| Доход управляющего фондом: | 4 750 000$ |

| Доход каждого из вкладчиков: | 3 812 500$ |

Существует и такая схема, при которой, помимо процента от прибыли (20%), глава фонда каждый год получает по 2% от всех активов, независимо от того, насколько выросла общая сумма (и выросла ли вообще).

Такой вид начисления прибыли очень критикуется.

Позволить его себе могут только руководители, имеющие огромный опыт в этой сфере. Ведь только если его действия приведут к тому, что остальные участники фонда получают огромную прибыль, такое вознаграждение будет действительно оправдано.

Также, помимо вкладчиков и руководителя, в хедж фонде есть такой человек, как аудитор.

По сути, выполняет функцию «надзирающего» за работой фонда и любой его деятельностью.

Он полностью заведует бухгалтерией и занимается другими финансовыми аспектами деятельности.

Наличие такого администрирующего лица позволяет снижать рискованность фонда.

Еще одним немаловажным юридическим участником всей схемы считается банк, в котором хранятся активы фонда. В их число входят не только денежные средства, но и всевозможные ценные бумаги, иногда также активы, вложенные в драгоценные металлы (золото). Его называют банк-гарант.

Это указывает на то, что стабильность такого банка очень важна.

К выбору подходящего учреждения подходят с большой осторожностью, исходя из его репутации, количества филиалов, а также наличия «вливаний» из-за рубежа.

Какие бывают хедж фонды?

Существуют такие типы хедж фондов, исходя из классификации, предложенной МВФ России:

- Глобальный – тот, который занимается финансовыми операциями без ограничений по территориальному признаку. Это значит то, что они могут осуществлять деятельность на финансовых рынках практически всех стран, которые предоставляют такую возможность.

- Макро – занимается инвестированием на рынке одной страны, исходя из особенностей ее производства и других местных факторов.

- Классический вид хедж фонда – работает по стандартному принципу, в котором учитываются разницы между ценами на разные виды активов, а также их связь между собой.

Какими могут быть риски при вкладах в хедж фонд?

Хоть преимущества этих фондов очевидны, стоит понимать, что как бы ни был «беспечен» этот вид инвестирования, все же существуют определенные риски, которых нужно стараться избегать.

Можно определить некоторые из них:

- Если стратегия фонда очень сконцентрирована на определенной сфере, могут быть критические потери, так как «страховка» его деятельности сосредоточена только в «широте» возможностей.

-

Если использовать заемные средства (кредиты и т.д.), можно глубоко уйти в минус, потерпев неудачу.

Так, помимо отсутствия желаемой прибыли, вы останетесь без средств для продолжения «игры».

Возобновить средства в дальнейшем будет очень трудно.

На самом деле рисков куда больше.

Но это все уже зависит от определенной стратегии, от количества вкладчиков и от суммы вклада.

Что можно сделать, чтобы снизить риски инвестирования в хедж фонды?

- в первую очередь, стоит требовать того, чтобы управитель фонда пояснил принцип выбора стратегии, и обозначил ее преимущества,

- нужно понимать тот факт, что чем больше стратегия сконцентрирована на определенной тематике, тем меньше будет прибыть и выше риск потерь,

- стоит тщательно присмотреться к самому человеку, который управляет всеми вкладами,

- убедитесь в надежности банка, в котором хранятся вклады, так как, если банк лопнет, то вклады «сгорят» вместе с ним практически полностью (страховка покрывает лишь небольшие суммы, и то не в каждом банке).

В видеоролике приведено подробное пояснение того, что же собой представляют хедж фонды:

Вывод о том, стоит ли вкладывать деньги в хедж фонды

Исходя из того, что такое хедж фонд, можно сделать вывод о том, подходит ли вам такой путь приумножения своего вклада.

Но перед этим важно оценить то, подойдете ли вы как потенциальный вкладчик для участия в такой организации, поскольку обычные требования довольно строгие.

Участник такого объединения должен быть очень обеспечен, поэтому такой метод получения прибыли доступен лишь успешным предпринимателям.

Стартовый «порог» вхождения в хедж-фонд колеблется от 100 000$ до нескольких миллионов.

Несмотря на то, что хедж фонды считаются очень безопасными и их спектр деятельности достаточно широкий, конечно, существуют и риски.

Их можно минимизировать, но полностью избежать не получится.

Если вы готовы пойти на этот шаг и имеете нужный капитал для участия, хедж фонд может стать вашим шансом значительно приумножить сумму на своем счету, ровным счетом ничего не делая для этого.