,

,

Пожалуй, каждый взрослый человек планирует свой бюджет. Кто-то привык просчитывать все финансовые действия до малейших деталей, а кто-то – держать в уме приблизительные суммы. Но все мы, независимо от стратегии ведения бюджета, стремимся к максимальной финансовой независимости.

Можно задаться вопросом: независимости от чего? От долгов и банковских кредитов, от нестабильности экономики и перебоев с выплатой зарплаты, от постоянной финансовой неуверенности.

Состоятельные люди более осознаны, они тщательно составляют список личных активов и пассивов, а также планируют стратегии дальнейшего развития. Возможно, в этом и кроется секрет их успеха?

В этой статье мы расскажем, как составить личный финансовый план. Ведь это важный пункт в жизни взрослого человека. Даже при невысоком уровне достатка планирование позволит вам позволять себе больше и забыть о «денежных катастрофах», наподобие попадания в кредитную яму, нехватки денег на базовые нужды.

Зачем вам стоит составить личный финансовый план?

Личный финансовый план – это, прежде всего, путь к денежной свободе. Многие люди не замечают, куда уходят заработанные деньги. Если вы из этой категории, следует задуматься о том, как грамотно распределять средства и контролировать свои денежные потоки.

Итак, действительно ли мы так бедны? Или просто мало знаем о грамотном распределении средств? Чтобы не приукрашать реальность, скажем, что и то, и то правда.

Обратимся к графику, который показывает уровень личных доходов россиян с 2004 по 2017 год. Согласно статистике, уровень платёжеспособности в 2017 году упал до показателя 2009 года.

Несмотря на то, что уровень реальной зарплаты (синяя черта на графике) повысился, уровень доходов (красная черта) понизился.

Из-за инфляции и финансовой нестабильности реальная платежеспособность россиян уменьшилась:

Но действительно ли заработанные деньги идут на необходимые товары?

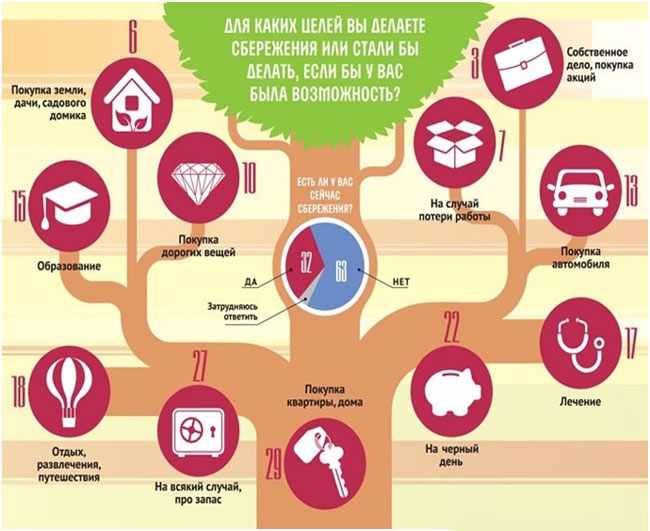

Обратимся к данным опросов, отображенных в следующем рисунке:

Третья часть затрат идёт на продукты питания, десятая часть на транспорт и оплату коммунальных услуг. Россияне готовы потратить 8,3% кровных заработанных денег на алкоголь и сигареты, при этом только 1,1% на образование.

На вопрос о том, делают ли россияне финансовые сбережения, только 32% респондентов отвечают да. При этом более склонны к этому пожилые люди, респонденты с уровнем доходов выше среднего и люди с высшим образованием.

Отталкиваясь от статистических данных, мы можем сделать вывод, что значительная часть денег тратится, так сказать, непреднамеренно. К примеру, на спонтанные покупки или ежедневные привычки, от которых вполне можно отказаться.

Для того, чтобы разобраться, на каких категориях покупок можно сэкономить, вам и необходимо составить перечень личных растрат. Для этого записывайте все свои покупки ежедневно или ведите учёт расходов в электронном формате с помощью таблицы Excel или приложений из Play Market (о них речь пойдет немного позже).

Нельзя существенно экономить на потребностях первой надобности, таких как питание, коммунальные платежи или расходы на транспорт. Но, проанализировав свои личные привычки, можно снизить расходы на другие вещи. К примеру, вы можете не покупать кофе перед работой в ближайшем заведении, а брать его с собой в термосе.

Не стоит упускать из внимания поиски более дешёвых альтернатив привычным товарам. Ведь не всегда высокая цена равна хорошему качеству. Нередко, покупая брендовые гаджеты, обувь, аксессуары и прочее, вы только спонсируете обеспеченные компании. Ведь большой процент с выручки идёт не на улучшение качества продукта, а на поддержание имиджа, рекламу и раскрутку фирмы-производителя.

Чтобы минимизировать необдуманные покупки, следует составить чёткий финансовый план, который поможет направить личные средства в наиболее выгодное русло.

Пошаговая инструкция, как составить личный финансовый план

Личный финансовый план помогает сфокусироваться на личных целях и способах, которые приблизят вас к исполнению желаемого.

Главное условие, о котором следует помнить, когда вы решили составить финансовый план – его реалистичность. Из этого следует, что ориентироваться вы должны только на актуальные и действительные денежные возможности.

Не приукрашайте реальность. Не стоит также фантазировать о сверхвысокой зарплате в будущем, а также о внезапном появлении источника дополнительного дохода (получение наследия, выигрыш в лотерею или выгодный брак). Точнее, стоит, но не на страницах личного финансового плана.

Далее, мы перейдем к конкретным практическим шагам по составлению этого документа.

Шаг первый: правильная постановка личных целей

Финансовый план позволяет четко сформулировать желаемое и составить стратегию достижения своих целей. Поэтому важно для начала правильно выразить личные цели – в денежном эквиваленте. Что это значит?

К примеру, вы мечтаете о покупке квартиры. Значит, вам необходимо узнать стоимость недвижимости в районе, который вас интересует. Потом внесите в личный финансовый план пункт «Хочу приобрести квартиру за 50 000 долларов» («Хочу купить автомобиль за 10 000 долларов», «Хочу приобрести планшет за 30 000 рублей»).

То есть, правило номер один, которое необходимо помнить, когда вы нацелились составить личный финансовый план: ясно формулируйте цели и оперируйте точными цифрами.

Шаг второй: подсчёт суммы регулярных сбережений

Чтобы определить реальные сроки достижения заветных целей, необходимо тщательно проанализировать текущее финансовое состояние.

Следовательно, правило номер два: высчитайте конкретную сумму, которой располагаете, учитывая реальный уровень заработка и затрат.

а) Что можно использовать для подсчёта личных расходов?

-

Сводную таблицу в программе «Excel».

В этом случае вам потребуется вручную расписать каждую категорию личных финансовых трат.

К примеру, можно составить таблицу по такому примеру:

-

Приложения из «PlayMarket» по учёту личных финансов.

Приложения имеют удобный для работы интерфейс, к тому же расходы в них можно вносить сразу же, не ожидая возращения домой.

В приложении категории расходов уже обозначены. К тому же, некоторые автоматически фиксируют финансовые движения из прикреплённой банковской карты.

| Расходы | Январь | Февраль | Март | Апрель | Май |

|---|---|---|---|---|---|

| Итого: | 33 742 | 26 862 | 36 077 | 29 731 | 28 506 |

| Жилье | 16 000 | 16 000 | 16 000 | 16 000 | 16 000 |

| Коммунальные услуги | 625 | 560 | 498 | 551 | 534 |

| Еда | 4 405 | 3 912 | 4 922 | 4 333 | 4 750 |

| Проезд | 109 | 147 | 256 | 1 000 | 530 |

| Интернет | 450 | 560 | 500 | 450 | 420 |

| Сотовая связь | 635 | 430 | 500 | 450 | 513 |

| Одежда | — | — | 250 | 2 500 | 1 847 |

| Медикаменты | 165 | 635 | 3 984 | 800 | 150 |

| Проценты по кредитам | — | — | — | — | — |

| Хозяйственные расходы | 178 | 197 | 417 | — | 216 |

| Покупка техники | 4 980 | 440 | 4 000 | 420 | — |

| Парикмахерская | 200 | 200 | 200 | 200 | 200 |

| Развлечения и отдых | 500 | 1 845 | 1 100 | 500 | 370 |

| Обучение | — | 1 300 | 3 450 | — | 2 700 |

| Подарки и дни рождения | 3 500 | — | — | 1 200 | — |

| Прочие | 1 995 | 636 | — | 1 327 | 276 |

б) Лучшие мобильные приложения для контроля личных средств

Рассмотрим приложения для вашего смартфона, которые помогут вам составить личный финансовый план и следовать ему:

| Monefy | https://play.google.com/store/apps/details?id=com.monefy.app.lite |

| Журнал расходов | https://play.google.com/store/apps/details?id=com.vitvov.profit |

| KeepFinance | https://play.google.com/store/apps/details?id=com.era19.keepfinance |

| 1Money | https://play.google.com/store/apps/details?id=org.pixelrush.moneyiq |

| CoinKeeper | https://play.google.com/store/apps/details?id=com.disrapp.coinkeeper.material |

Шаг третий: сроки выполнения по плану

Следующий пункт, который поможет правильно составить личный финансовый план, требует четкости и максимальной реалистичности. Вы должны научиться определять сроки реализации поставленных задач.

Просчитайте, сколько времени понадобится, чтобы накопить необходимую сумму денег при ваших доходах, например:

- Покупка квартиры за 50 000 долларов по плану возможна через 12 лет.

- Приобретение автомобиля возможно через 4 года.

- Покупка планшета по плану произойдет через 10 месяцев.

Итак, правило номер три: назначайте в своем личном финансовом плане конкретные сроки выполнения задач, учитывая реальную платежеспособность.

Шаг четвертый: приумножение денег

Даже тотальная экономия для достижения личных финансовых целей не поможет значительно сократить сроки выполнения поставленных задач. В этом вам поможет только поиск дополнительного источника заработка.

Помимо активного трудоустройства можно зарабатывать пассивно, к примеру, вкладывая личные средства в акции, ПИФ или положив на депозит под процент.

5 ошибок новичков, которые хотят составить личный финансовый план

Многие, начертив план, на этом и заканчивают. Но составить личный финансовый план не сложно, а вот следовать ему – задание не из лёгких.

Чаще всего люди совершают такие ошибки:

- Указание в плане сроков и сумм, которые не соответствуют реальному уровню доходов и платежеспособности.

- Нерегулярность сбережений.

- Постановка нечётких финансовых целей.

- Отсутствие учёта инфляционных процессов.

- Отказ от экономии средств.

На последнем пункте нам стоит остановиться детальнее. Как экономить средства правильно?

Как научиться экономить деньги?

Обсудив то, как составить личный финансовый план, следует поднять вопрос об экономии средств. Ведь без ответственного подхода к трате денег вряд ли получится откладывать личные сбережения.

Грамотную экономию финансовых средств можно назвать настоящим искусством, азы которого требуют обучения.

1. Дисциплина и регулярность

Как правило, мотивация на сбережение денег моментально приходит и быстро нас покидает. На это есть множество причин: от банальной неорганизованности и слабой силы воли, до серьезной финансовой нестабильности и форс-мажорных ситуаций.

Для того, чтобы начать экономить, начните с простых шагов и постепенно совершенствуйте свои действия.

Правило №1.

Определитесь с конкретными личными целями, ради которых вы хотите собирать деньги. Это послужит сильной финансовой мотивацией для вас. Представьте, как изменится ваша жизнь после достижения цели.

Также пофантазируйте, как сложится ваше будущее, если вы не будете следовать личному финансовому плану и не насобираете нужную сумму денег из-за неумения экономить.

Правило №2.

Начните откладывать деньги с каждой прибыли. Определитесь с процентом средств, который вы будете отправлять «в копилку».

Обратите внимание: для достижения заметного результата процент сбережений должен достигать отметки не менее 10%.

Правило №3.

Накопив некую сумму средств, положите её на банковский депозит с четким сроком окончания договора. Это обеспечит вам гарантирую сбережения средств, ведь раньше назначенной даты вы не сможете снять деньги со счёта. Кроме того, такие депозиты обычно имеют более высокий процент, потому ваша сумма сбережений быстрее.

Правило №4.

Контролируйте расходы денег. Если у вас появится желание купить то, что не имеет для вас первостепенной важности (медикаменты, еда и т.д.), подождите несколько дней. После этого времени эйфория пройдёт, и вы сможете на трезвую голову оценить надобность покупки.

Правило №5.

При получении средств на банковскую карточку обналичивайте их. Электронные деньги тратить психологически легче – это факт. Вы не заметите, как финансы улетучатся в неизвестных направлениях.

Правило №6.

Обязательно фиксируйте все свои расходы, чтобы в конце недели, месяца, квартала или года определять категории, «пожирающие» основную часть финансов.

2. Советы по экономии на еде

| 1. | Не ходите за покупками в магазин с пустым желудком. Иначе вы купите значительно больше товара, чем вам необходимо. |

| 2. | Составляйте список покупок и планируйте меню на неделю. Сделайте походы по супермаркетам достаточно редкими, чтобы максимально обезопасить себя от моментальных покупок. |

| 3. | В магазинах обращайте внимание на нижние полки, так как на них, как правило, размещают более дешёвый товар. Это связано с тем, что вниз покупатели смотрят реже всего, а для магазинов выгодно продавать, в первую очередь, дорогие товары. Потому на уровне глаз стоят продукты подороже. |

| 4. | Установите приложение, в котором собраны различные скидки в супермаркетах вашего города. Также не стоит игнорировать печатные бюллетени с акционными ценами, которые обычно находятся на кассе или зоне при входе в магазин. |

| 5. | Покупайте оптом товары, которые долго хранятся. Так вы значительно сократите свои растраты. |

| 6. | Берите готовую домашнюю еду с собой на работу, чтобы не питаться в кафе, а также носите горячие напитки в термосе, вместо покупки в кофе-автоматах. |

| 7. | Выбирайте товары местных производителей, так как в цену привозных товаров входят расходы на транспортировку. |

25 способов как сэкономить деньги. Инвестиционный портфель.

Как начать инвестировать и выйти на пассивный доход?

3. На чем еще вы можете экономить?

- На транспорте (использовать газ вместо топлива для автомобиля, ездить на работу с коллегами, покупать проездные абонементы на общественный транспорт).

- На коммунальных платежах (заменить лампы на энергосберегающие, уменьшить расходы воды, электроэнергии).

- На одежде (следить за распродажами, покупать товары в интернет магазинах, продавать вещи, которые вы редко носили, и они сохранили свой товарный вид).

- На вредных привычках (употребление алкоголя, фаст-фуда, курение – всё это ворует ваши финансы, а взамен лишь губит здоровье).

Теперь вы знаете, как составить личный финансовый план. Это распространенная практика, которая позволяет наиболее быстро и эффективно воплотить в жизнь свои финансовые цели.

Составить действенный личный план можно только придерживаясь реалистичного планирования. Также не забывайте вести учёт денежных сбережений. Простые правила экономии в повседневной жизни помогут вам накопить желаемую сумму за максимально короткий срок.