,

,

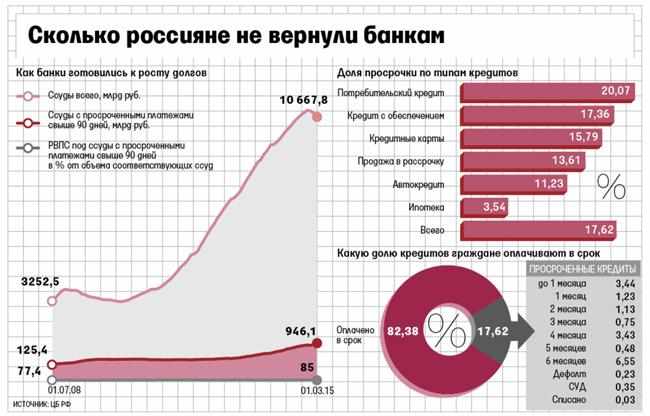

В связи с ситуацией в стране практически каждый имеет хотя бы небольшую задолженность банку. Это может быть как задолженность по кредитной карте, так и полноценные выплаты за машину или квартиру.

Обратите внимание на статистику:

С чем связан высокий процент неоплаченных кредитов? Очевидно, что с тяжелой экономической ситуацией.

С чем связан высокий процент неоплаченных кредитов? Очевидно, что с тяжелой экономической ситуацией.

Но также от того, что люди недостаточно хорошо понимают правила работы системы, и не знают, как им нужно выплачивать ссуду правильно и совершать расчет процента по кредиту.

Независимо от цели, на которую нужны деньги, при получении необходимой суммы, помимо денег, заемщик получает условия, на которых они выданы.

Самое основное, что нужно понимать при оформлении договора кредитования – это принцип начисления процентов.

В обратном случае можно выбрать не особо выгодные для себя условия, или же просто-напросто выплачивать неверную сумму, в результате чего будет начисляться пеня.

Расчет процентов по кредиту не займет много времени. Тем не менее, это внесет хоть какую-то ясность в процесс.

Не имея понятия о том, что происходит, всегда будет преследовать чувство, будто где-то, да обманули.

От чего может зависеть расчет процента по кредиту?

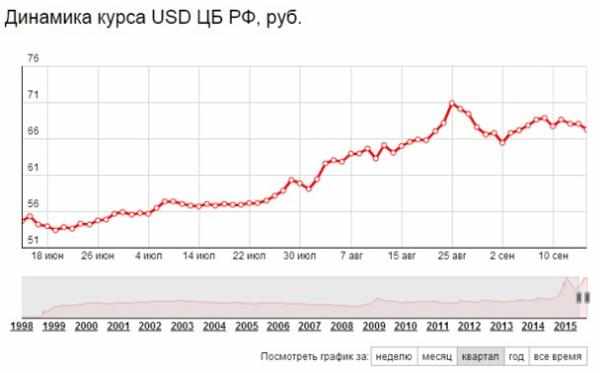

При расчете условий получения займа, большую роль играет валюта, в которой он берется. Если это доллары или евро, очевидно, что процентная ставка будет значительно ниже, т.к. они более стабильны, а именно, не склонны к падению.

В то время как рубль более склонен к девальвации.

Вариант с валютой, более выгоден тем, кто получает заработную плату именно в долларах или евро. В обратном случае, придется переплатить больше в несколько раз.

Почему это может произойти? Вероятность падения рубля, по отношению к той валюте, в которой нужно будет выплачивать ежемесячный платеж, в условиях сегодняшней экономики, крайне велика.

Если вы сомневаетесь (что маловероятно), обратите внимание на динамику валютной пары USD/RUB:

Независимо от того, насколько меньше ставка в долларах, тот, кто получает доход в рублях, все равно переплатит намного больше.

Независимо от того, насколько меньше ставка в долларах, тот, кто получает доход в рублях, все равно переплатит намного больше.

Дополнительные факторы, влияющие на расчет процентов по кредиту

У каждого банка могут быть свои условия, которые зависят от таких факторов:

-

Расчет всех расходов данного банка.

В том числе, расходы на коммунальные услуги, расходы на персонал, стоимость помещения и его обслуживания и т.д.

-

Конкурентоспособность.

Для привлечения клиентов, могут быть подобраны более выгодные условия, нежели в других банках.

-

Капитал банка.

Чаще всего, банки, которые нуждаются в средствах, предлагают выгодные условия при депозитном вкладе.

Но в этом случае, чтобы выплачивать вкладчику обещанное, они поднимают ставку по кредиту.

Многое зависит еще от того, на какой срок брать кредит. Чем дольше период кредитования, тем выше ставка. Практически все банки дают льготный срок.

И в том случае, если вся сумма будет выплачена в этот период, то переплачивается лишь определенный процент. Если срок превышается, процент по кредиту становится выше.

Сумма, которая берется взаймы, тоже играет немалую роль. Естественно, что условия для ста тысяч рублей и для миллиона не могут быть одинаковыми.

Есть еще такой нюанс, как то, является ли заемщик клиентом данного банка. Особенно выгодные условия предлагаются тем, кто получают заработную плату на карту, принадлежащую данному банку.

Сравнение средней ставки на потребительский кредит среди банков России

Поскольку, каждый банк может предоставить абсолютно разные условия, можно и даже важно, проследить диапазон процентов, который они могут предложить:

| Название банка | Ставка (%) |

|---|---|

| Сбербанк России | 17,5 — 27,5 |

| Уральский банк реконструкции и развития | 18 — 31 |

| Банк Уралсиб | 14,5 — 27,9 |

| Райффайзен Банк | 18 — 34,5 |

| Банк Ренессанс Кредит | 15,9 — 45 |

| ОТП Банк | 17 — 26 |

| Банк ВТБ24 | 16,9 — 36 |

| Банк Москвы | 16,9 — 36 |

| СитиБанк | 16 — 29 |

| БинБанк | 16 — 38 |

| СКБ Банк | 14,5 — 31 |

Исходя из данных таблицы, можно лишь представить общие условия переплат по разным банковским учреждениям, независимые от типа, срока займа и других факторов.

Но вот расчеты проводятся индивидуально, исходя из всех вышеперечисленных моментов. И, желательно, при личном посещении банковского учреждения.

Стандартная формула расчета процентов по кредиту

Если кредитный консультант уже рассказал вам условия кредитования и про общий процент переплаты, можно попробовать рассчитать ежемесячные выплаты самостоятельно.

Для расчета можно использовать данную формулу:

S = [I / 100 / K*T] * P

В данной формуле присутствуют такие переменные:

S – условная сумма, которая определяет точный платеж,

I – процент переплаты за один год,

K из скольки дней состоит год, по факту (високосный/не високосный),

T – срок выплаты кредита в днях,

P – конечная сумма долга, в день расчета.

В чем состоит расчет процентов по кредиту, формула которого представлена выше?

Для начала, стоит понять, для чего делить процент переплаты на 100. Это делается с целью его перевода в вид дроби. Далее, это дробь нужно поделить на дни в году, чтобы просчитать ставку за один день.

После того как рассчитана ставка в день, нужно рассчитать то, сколько придется переплачивать за весь период, так как он может состоять из нескольких лет или содержать в сроке неполный год.

Для этого нужно умножить ставку по кредиту за один день на общее количество всех дней периода кредитования.

И ту ставку, что получается после этого, нужно умножить на конечную сумму долга. Полученная в итоге сумма является нужным платежом.

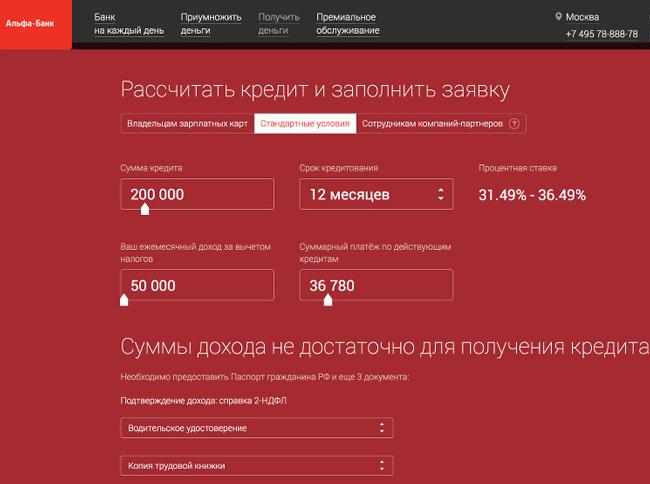

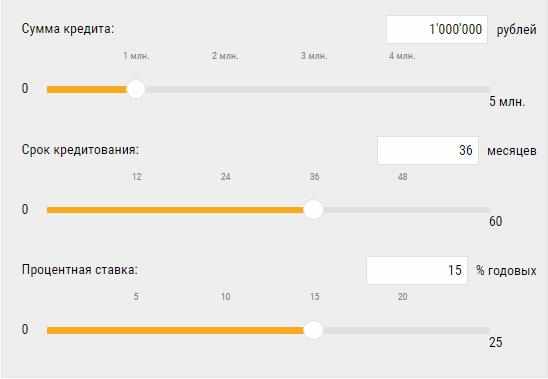

Как посчитать проценты, используя калькулятор расчета процентов по кредиту?

Естественно, эти цифры могут быть большими или запутать во время расчета, вследствие чего, он будет сделан неправильно.

Также не каждому захочется напрягаться лишний раз, так как это довольно-таки сложный процесс. Ведь просто выглядит только сама формула, а вот переменные придется искать где-то в глубинах договора.

В таком случае, можно использовать онлайн-калькулятор. Таких сервисов в просторах интернета немало, поэтому проблемы с тем чтобы найти хотя бы один толковый не возникнет.

Калькулятор расчета процентов по кредиту (несколько примеров):

Альфа-банк: https://alfabank.ru/retail/personal/calc_credit

ВТБ 24: https://www.kreditnyi-calculator.ru/credit/vtb_24

Очень важным моментом является то, каким образом данный калькулятор считает. Действительно хорошие сервисы, помимо самой программы по подсчету, предоставляют и формулу, а также подробное описание всех её ключевых моментов.

Очень важным моментом является то, каким образом данный калькулятор считает. Действительно хорошие сервисы, помимо самой программы по подсчету, предоставляют и формулу, а также подробное описание всех её ключевых моментов.

В том случае, если такой фактор на сайте с калькулятором отсутствует, можно сравнить те переменные, которые там запрашиваются, с теми, которые указаны в формуле.

Помимо онлайн-сервисов можно использовать приложение на устройство. Вмаркетах достаточно подходящих программ:

- Кредитный калькулятор для iPhone: https://itunes.apple.com/ru/app/true-loan-calculator-calculate/id525680913

- Кредитный калькулятор для Android: https://play.google.com/store/apps/details?id=auxdk.ru.calc

Данные калькуляторы можно использовать как проверку для того, чтобы убедится в правильности собственных расчетов.

Какие данные нужны для расчета через онлайн-калькулятор?

Основные данные, помимо указанных выше переменных, которые могут потребоваться при расчете процента:

- Некоторые сайты предоставляют даже возможность выбора банка, в котором берется займ.

Вероятно, это помогает примерно представить картину расчета, который предложат именно в этом учреждении.

-

Тип платежа.

Сумма ежемесячного платежа может быть стабильная (аннуитетная), и в случае неуплаты именно этой суммы (только если она ниже указанной в договоре), начисляется определенная пеня.

А есть вариант дифференцированной ежемесячной выплаты.

В этом случае сумма ежемесячного платежа уменьшается с каждой последующей выплатой.

В чем различия дифференцированного и аннуитетного платежа?

Аннуитетный тип погашения кредита более стабилен, так как тот, кто погашает данную задолженность, всегда знает о какой сумме идет речь.

Каждый месяц одним и тем же числом нужно оплатить одну и ту же сумму.

В случае с дифференцированным типом оплаты кредита, могут возникнуть трудности попросту из-за путаницы.

Его выбирают реже, как банки, так и их клиенты.

Конечно же, существуют моменты, когда человеку намного удобнее выплатить сначала более крупную часть суммы, после чего разбить остаток на мелкие части.

В такой ситуации сам процент может быть ниже, так как банк скорее получит часть суммы.

Но эти условия нужно уточнять непосредственно при консультации с банковским работником. Вероятность того, что человек не получит отказ в кредитовании, растет вместе с тем, какой срок он выберет.

Обычно, чем выше срок, тем выше вероятность того, что выплаты будут происходить в нужное время и в назначенном размере.

Исходя из этого, чем стабильнее и ниже платеж, хоть и на долгий срок, тем выше вероятность получения кредита.

Разобраться в формуле расчета стоимости кредита

помогут комментарии из видеоролика:

Выводы о том, как выполнить расчет процентов по кредиту самостоятельно

Очевидно, что никакое нормальное учреждение не имеет права скрывать от клиента данную информацию.

Как минимум потому, что, прежде чем согласится с условиями, он должен понимать, на что именно он соглашается.

Но для себя каждому заемщику стоит уточнить эту сумму, чтобы хорошенько разобраться в том, откуда она возникла. Особенно важно это сделать в случае, если возникли хоть малейшие сомнения.

Не все готовы иметь дело с крупными и стабильными компаниями, так как это подразумевает общение банковского работника с близкими или работодателем.

Потому часто возникает нужда обратиться в мелкие конторы. Именно в таких случаях, крайне важно просчитать все до мелочей.

Поскольку формула расчета процентов по кредиту абсолютно не сложная, совершить подсчеты под силу каждому. Необязательно для этого обращаться за помощью специалиста в банковском деле.