,

,

Депозит является одним из наиболее распространенных способов хранения денег.

Для того чтобы сумма не просто лежала дома, под матрасом, а приносила хоть какой-то доход, обычно ее кладут в финансовое учреждение под определенный процент.

Таким образом, капитал оказывается частично застрахован от обесценивания. Или, как минимум, он хранится в надежном месте, и все время находится «в работе».

Существуют разные депозиты, и каждый банк предлагает свои условия. Обычно, выбор условий зависит от срока и цели таких вложений.

Одной из не маловажных характеристик банковского депозита являются периоды, в которые клиент может получать прибыль, именно это и определяет понятие, что такое капитализация вклада.

Капитализация вклада – это что?

Что такое капитализация вклада простыми словами?

Капитализация вклада – это вид расчета и начисления по той сумме, которую положили на счет.

Точнее – начисление дохода не в конце выбранного срока, от изначальной суммы, а на протяжении всего срока на определенных этапах.

Например, поквартально, когда дивиденд накапливается поэтапно, четыре раза в год. Каждый раз он рассчитывается не от изначальной суммы, а от той, к которой уже начислена определенная доля.

Чтобы было более понятно, можно разобрать это на примере:

Возьмем начальный капитал в 1 000 000 рублей, который был положен на депозит в банк, под 12% в год. При этом мы выберем ставку ежемесячного зачисления по депозиту. Каждый месяц сумма, которая находится на счету, будет возрастать на 1%. В первом месяце на счет «упадет» 10 000 рублей. В итоге получаем 1 010 000. В следующем месяце тоже будет начислен 1%, но это будет уже не 10 000, а 10 100. И так на каждый месяц.

Общая формула, по которой проходят зачисления, выглядит так:

Если считать по данной формуле, можно заметить, как стремительно растет сумма со временем.

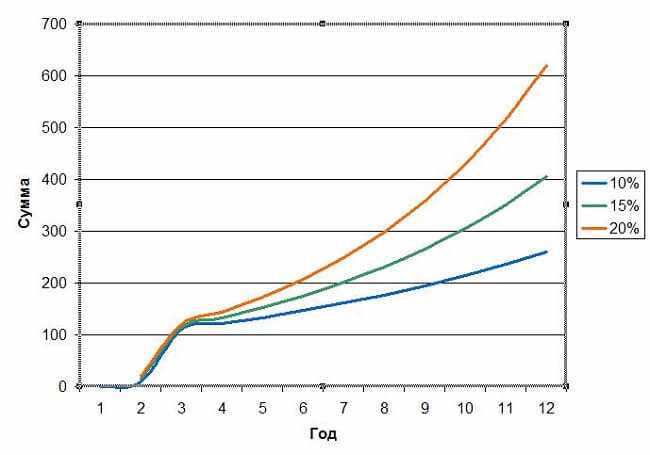

Например, те же 100 000 рублей, и если взять процентные ставки в 10%, 15% или 20 %.

В половине случаев, выбрав вид капиталовложений с условием помесячного зачисления на счет, но не с таким высоким процентом, можно получить больше, чем в случае с ежегодным начислением, но более высокой банковской ставкой.

«За и против» капитализации вкладов

Преимущества такого предложения, казалось бы, очевидны. Как минимум, мы увидели это на рассмотренном выше примере.

Тем не менее, как и во многих других финансовых ситуациях, без недостатков не обойтись.

Среди минусов можно выделить следующие моменты:

-

Даже если зачисления происходят часто, снять их можно только в определенные сроки, указанные в договоре.

Но это сомнительный минус, так как смущает он не каждого.

- При преждевременном снятии вложений в полном объёме (расторжении договора на определенную длительность), вкладчик получает совершенно другой дивиденд, который зависит от текущих счетов в выбранном учреждении.

-

Сложные проценты не всегда выгоднее стандартного метода расчета ставки по доходу, так как такая ставка обычно ниже, поэтому не всегда стоит выбирать именно депозит со сложным расчетом.

Лучше проанализировать все предложения и выбрать наиболее выгодное, которое позволит получить наиболее высокий доход.

Где еще может встречаться капитализация и ее виды?

1. По кредиту (кредитная).

Конечно же, в случае с банковскими вложениями, сложные проценты работают на руку вкладчику, если он правильно рассчитал и понял условия.

Но иногда такой фактор, как капитализация, не является позитивным. Например, в случае с кредитованием.

Часто встречается такая ситуация, когда человек берет не такую уж и огромную сумму, но выплачивает её очень долгое время. На протяжении данного срока можно было бы давно погасить задолженность полностью, тем не менее, иногда оказывается погашена только половина.

Вот тут то и замешаны сложные проценты.

В этой ситуации получается такая картина: с каждым месяцем изначальная сумма растет на определенный процент. Что значит – переплата рассчитывается от суммы с уже начисленным процентом.

Это далеко не самые выгодные условия кредитования, так как в этом случае переплату можно уменьшить, лишь выплатив задолженность как можно скорее.

Можно примерно рассчитать, в чем отличия обычных условий банковского кредитования и условий с ежемесячным начислением:

| Стандартный кредит | Кредит со сложными процентами | |

|---|---|---|

| Сумма (в рублях) | 100 000 | 100 000 |

| Ставка по кредиту (%) | 15 | 15 |

| Ежемесячная переплата (%) | 1,25 | 1,25 |

| Формула расчета | 100 000*(1+0,0125*12) | 100 000*(1+0,0125)^10=113 227 113 227+(113 227*2*0,0125) |

| К выплате (в рублях) | 115 000 | 116 057 |

| Разница (в рублях) | 1057 | |

2. На рынке (рыночная).

Данный процесс можно проследить практически везде в экономике, например, на рынке.

Если речь о рыночной капитализации, то можно рассматривать расчет денежного роста определенной сферы экономики, отрасли деятельности или даже отдельно взятой фирмы.

Если выбрать деятельность определенного предприятия то, при помощи его бухгалтерского отчета, можно разглядеть увеличение или уменьшение оборотных средств данной фирмы.

Для того чтобы получить подлинную картину, нужно учитывать лишь капитал принадлежащий самому предприятию, исключив все заемные средства из расчетов.

Рыночная капитализация не имеет никакого отношения к депозитным вкладам, но она отражает общие характеристики этого процесса.

Как выбрать оптимальные условия для банковских капиталовложений?

-

Несмотря на все преимущества, которые предлагаются, в первую очередь нужно исследовать сам банк, чтобы убедиться в его надежности.

Независимо от запредельных дивидендов, безопасность вклада – это первоочередной фактор при выборе.

Например, много кто знает, что чем нереальнее и выгоднее условия предлагает банк, тем более он нуждается во вкладах, тем меньше у него своих средств.

Иногда это приводит к банкротству.

Конечно, небольшие суммы вклада практически всегда застрахованы. И все же лучше иметь дело лишь с проверенными банками.

Выбирайте по отзывам клиентов, сроку существования банка, репутации.

-

Второй основной фактор (если выбрана капитализация вклада) – это то, как скоро этот капитал может понадобиться, и будет ли в нем потребность ближайшее время.

Если да, то очевидно, что стоит рассматривать более краткосрочные вложения.

- Не стоит зацикливаться на одном предложении, так как на территории России функционирует много крупных банков и прочих финансовых учреждений, которые могут предложить очень неплохие, конкурентоспособные условия.

- Стоит сравнивать не только разные учреждения, но и разные виды банковского продукта, так как многие из них имеют свои уникальные условия для клиентов.

*В каком банке капитализация вклада наиболее выгодна?

Какие бывают периоды для зачисления дивидендов по депозиту?

Все промежутки, через которые банк зачисляет доход, выбирает и предлагает сам банк. Вкладчик же принимает или отклоняет условия, предложенные банком.

Существуют такие периоды начисления дохода по ставке:

- Разовое зачисление – самая невыгодная капитализация, так как, по сути, нет никаких внутренних начислений, только при окончании периода депозита.

-

Зачисление ежегодно – приносит незначительный доход, если речь о коротком отрезке времени (2-3 года).

Если рассматривать более длительный период (например, от 5 лет), может оказаться очень даже выгодным решением.

-

Ежеквартальная капитализация – этот вариант более выгодный и удобный, для тех, кого интересует краткосрочный депозит.

Причина – определенный процент, соответственно ставке, будет капать каждые 3 месяца.

- Ежемесячная капитализация – самый подходящий для короткого периода депозита, так как процент капает каждый месяц.

- Ежедневная – очень редкое явление, так как такой вид вклада будет очень прибыльным для вкладчика, но очень невыгодным для банка.

На какие основные моменты стоит обращать внимание?

После анализа всех предложений и преимуществ вы уже определились, что подходит именно тип вклада со сложным процентным приростом?

Все равно нужно учитывать дополнительные нюансы, которые могут повлиять на то, насколько выгоден будет данный депозит.

Список нюансов, которые всегда стоит оговорить с работником банка:

- Какая будет процентная ставка, если не брать в учет капитализацию?

- Сроки и периоды начислений по сумме вложения.

- Как будут начисляться промежуточные проценты?

Нужно понимать, что промежуточные дивиденды могут быть зачислены на отдельный счет, что значит, что изначальная сумма вклада не будет меняться по ходу выбранного срока.

А в конце периода начисляется лишь общий процент по вкладу от изначальной суммы.

Или же, как в расчетах выше, промежуточные начисления могут добавляться к изначальному капиталу и, в итоге, дальнейший процент будет отсчитываться от общей суммы.

Вывод о том, что такое капитализация вклада и краткое преимущество

Из всего вышесказанного можно прийти к выводу, что такое явление, как капитализация, имеет все же больше плюсов, чем минусов.

Этот вид вложений рассчитан на тех людей, которых интересует стабильность дохода, а также желание получить максимальную сумму за наиболее короткий период.

Если речь о сборе денег с целью покупки недвижимости или других крупно затратных целей, то депозит, в котором учитывается капитализация вклада – это то, что нужно.

Однако есть сферы, в которых она не является лишь позитивным моментом. Одна из них – кредитование. Проценты капитализации при кредитовании также стремительно растут, как и проценты при длительном депозите.

Просто о сложном. Что такое капитализация вклада?

Как это работает? Детали в видеоролике:

Тем не менее, в случае, когда решительно выбран депозит с капитализацией, нужно очень внимательно подбирать условия, так как очень сложно найти банк, который предлагает высокий процент при честных условиях…