,

,

Современный мир невозможно представить без страхования личного имущества. Конечно, оно не обезопасит нас от негативных ситуаций и не устранит риски их возникновения, но может значительно снизить убытки от порчи или потери застрахованных объектов.

При заключении договора со страховой компанией важно понимать условия, которые она предлагает, и внимательно читать договор. Именно поэтому сегодня мы разберем, что такое франшиза в страховании. Многие наверняка слышали об этом понятии, но не все понимают преимущества ее использования, а также принципы ее расчета.

Разберем определения, что такое франшиза в страховании

| Понятие | Определение понятия |

|---|---|

| Страхование | • Способ защиты имущества при наступлении определенных событий. • Финансовая категория, сущность которой заключается в распределении ущерба между участниками страхового договора. |

| Страховщик | Субъект, который имеет право заниматься страховой деятельностью и берет на себя ответственность возмещать убытки при наступлении страхового случая. |

| Страхователь | Физическое или юридическое лицо, которое страхует свое имущество и выплачивает страховые премии (взносы), тем самым передавая страховщику ответственность по несению рисков. |

| Договор страхования | Соглашение между двумя сторонами, по которому страховщик обязуется покрыть убытки, нанесенные вследствие наступления страхового случая. |

| Страховые выплаты | Денежные средства, выплачиваемые страховщиком страхователю после наступления страхового случая для компенсации причиненного ущерба. |

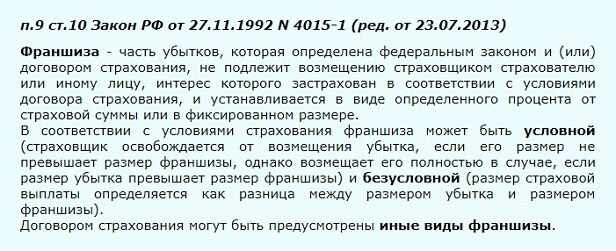

1. Определение термина франшизы в страховании

На законодательном уровне термин франшизы при страховании был закреплен лишь в 2014 году. До этого времени он довольно часто «числился» в перечне условий страховых компаний. Но из-за отсутствия точной формулировки из-за него возникали разногласия между клиентом и страховщиком.

Если говорить простыми словами, то франшиза в страховании — это:

- со стороны страховщика — сумма денег (фиксированный размер или процент от оценочной стоимости ущерба), которую он не возмещает при наступлении страхового случая,

- для страхователя — сумма ущерба, которую страхователь возмещает самостоятельно.

Таким образом, когда наступит страховой случай, то компания осуществит выплаты за вычетом франшизы. В отдельных случаях они и вовсе не будут произведены, то есть страхователь сам покроет убытки. Как следствие, это снижает стоимость полиса, тем самым клиент получает некую скидку.

2. Преимущества и недостатки использования франшизы при страховании

На самом деле многие избегают приобретать полис с франшизой. Их пугает, что страховая компания может не возместить часть ущерба или же вовсе не покрыть его, поэтому придется платить самому.

Но на самом деле франшиза в страховании — это выгодно. Вот несколько причин, чтобы вы смогли в этом убедиться:

-

Экономия времени.

При небольшом ущербе можно самостоятельно покрыть убытки, не обращаясь к страховщику, который обязан собрать все бумаги, оценить состояние поврежденного объекта и так далее.

Это все занимает много времени, которое не всегда хочется тратить на выяснение того, откуда вязалась царапина на бампере автомобиля.

-

Экономия средств при покупке полиса.

Здесь все предельно просто: чем выше размер франшизы, тем дешевле страховка. Так как страховщик покрывает лишь часть убытков, то он и предоставляет скидку при внесении страховых премий.

Особенно это выгодно для тех, кто страхует имущество под залогом, так как стоимость полиса зачастую довольно высокая.

-

Сбережение личных средств.

Согласитесь, за период, на который заключается страховка, может ничего не случится. Скидка по франшизе поможет сохранить часть денежных средств, которые могли бы потратиться на покрытие полных страховых премий.

-

Мотивация для более бережного обращения с объектом страховки.

Так как ущерб покрывается не полностью, то страхователь заинтересован в аккуратном пользовании имуществом и обеспечением безопасности для его сохранности.

-

Скидка при продлении страхового договора.

Если за период действия полиса не возникли обстоятельства, которые могли бы нанести ущерб имуществу, то страховщик может предложить скидку при продлении сотрудничества.

-

Отсутствие оснований для дальнейшего повышения стоимости полиса.

Если имуществу был нанесен вред, который страховая компания не возместила по причине оценочной стоимости, не превышающей размер франшизы, то полис нельзя назвать убыточным. Клиент сам покроет расходы, тем самым не дав повода страховщику продлить договор по большей стоимости.

Но на фоне таких приятных преимуществ, франшиза в страховании имеет и недостатки, которые по большей мере касаются автомобилистов:

- невыгодность для тех, кто неаккуратно относится к своему имуществу — придется самостоятельно осуществлять мелкий ремонт, компания не будет покрывать каждую новую царапину и вмятину,

- невозможность оформить договор с такими условиями для кредитных авто — кредитное учреждение заинтересовано в том, чтобы залоговое имущество было сохранным на протяжении всего срока погашения долга,

- высокая стоимость страхового полиса для водителей-новичков — считается, что малоопытные автомобилисты чаще попадают в аварии и царапают свою машину. Естественно, страховщик заинтересован в заключении максимально дорогого договора.

Виды франшизы в страховании

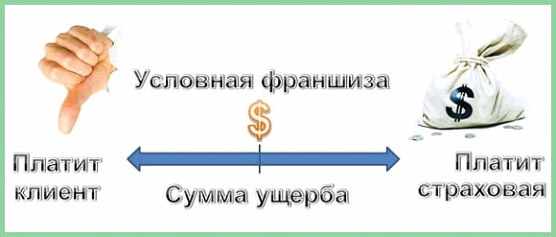

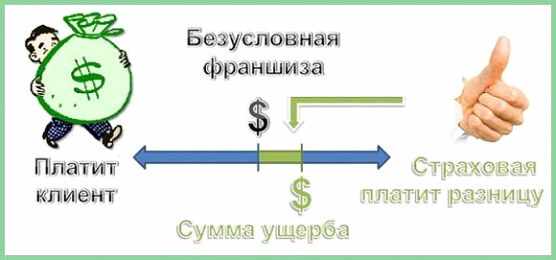

1) Различия условной и безусловной франшизы

До конца разобраться с тем, что такое франшиза в страховании, поможет определение ее основных видов. Их два:

- условная,

- безусловная.

Они имеют разные подходы в расчете страхового возмещения. Рассмотрим их в сравнительной таблице:

| Условная франшиза* | Безусловная франшиза* |

|---|---|

| Определение размера возмещения ущерба | |

| 1. Определяется размер франшизы (фиксированная сумма или процент от страховой суммы). 2. Если размер ущерба не превышает франшизу, то страховая компания не возмещает его. 3. Если размер ущерба превышает франшизу, то страховщик полностью его возмещает. | 1. Также определяется размер франшизы. 2. При непревышении размера ущерба суммы над франшизой, убытки компенсирует сам страхователь. 3. При превышении размера ущерба над франшизой франшизы, страховщик выплачивает возмещение за вычетом суммы франшизы. |

| Пример расчета страховой выплаты | |

| Размер франшизы фиксированный — 5 тыс. руб. Есть два варианта развития событий: 1. Оценочная сумма ущерба составляет 4 тыс. Так как она меньше франшизы, то страховщик не покрывает его, и расходы ложатся на плечи страхователя. 2. Оценочная сумма ущерба составляет 10 тыс. руб. Она превышает франшизу, поэтому страховая компания полностью покрывает убытки. | Размер страховой суммы составляет 100 тыс. руб. Франшиза равна 10%, то есть 10 тыс. 1. Оценочная сумма ущерба 8 тыс. Страхователь самостоятельно компенсирует убытки. 2. Оценочная сумма ущерба — 70 тыс. Размер компенсации равен разнице между размером ущерба и франшизой: 70 тыс.-10 тыс. = 60 тыс. В свою очередь, 10 тыс. возмещает страхователь. |

* Такой вид франшизы крайне редко используется страховыми компаниями, так как довольно распространены случаи мошенничества со стороны клиента, который намеренно увеличивает сумму ущерба.

Схема расчета условной франшизы в страховании:

Схема расчета безусловной франшизы в страховании

2) Другие виды франшизы в страховании

Также страховые компании могут предлагать различные условия франшизы:

-

Временная

Здесь возмещение может быть выплачено только после наступления определенного срока. Это значит, что если страховой случай произошел раньше времени, указанного в договоре, компания не осуществляет страховые выплаты клиенту.

В таком виде страховой франшизы много подводных камней, которые могут быть неверно трактованы страхователем. В свою очередь, страховщик это делает с целью обезопасить именно себя от мошеннических действий клиентов.

К примеру, накануне увольнения человек заключает договор страхования по потере рабочего места. Без временных ограничений он сразу же получил бы страховое возмещение и принялся бы искать новое место работы. А с ней будет установлен срок, в течение которого клиент должен быть безработным. Только по истечению этого периода времени страховщик произведет страховые выплаты.

-

«Льготная»

Под этим видом каждая страховая компани может выдвигать свои условия. Чаще всего она касается скидок для владельцев авто, когда им не будет ничего компенсироваться, если виновником происшествия выступало третье лицо.

Тогда клиент и так получит выплаты по ОСАГО. Или клиент является владельцем КАСКО, тогда ему ничего не будет выплачено, если он был виновником ДТП.

-

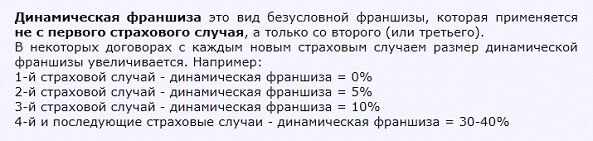

Динамическая

Она относится к безусловным, и меняется по мере наступления страховых случаев. То есть с каждым новым возникновением обстоятельств, которые наносят ущерб имуществу, размеры выплат уменьшаются на определенный процент.

Эта разновидность призвана мотивировать человека на более бережное отношение к имуществу. К примеру, есть водитель, чей стиль езды провоцирует частое возникновение ДТП. В первый раз он получит максимальное возмещение, но с каждым происшествием ему придется покрывать все больше расходов на ремонт самостоятельно.

-

Регрессная (применяется для ОСАГО)

Она предполагает взыскание убытков в размере франшизы со страхователя, который, в свою очередь, нанес ущерб другому лицу.

Схема простая. Водитель попадает в ДТП, которое произошло по его вине. Страховая компания компенсирует ущерб пострадавшей стороне. После этого страхователь возмещает страховщику часть выплат, которые равны сумме франшизы.

Пример. Сумма ущерба потерпевшего составляет 20 тыс. руб. В свою очередь, размер франшизы — 10 тыс. руб. Страховая компания полностью покрывает убыток, а страхователь возвращает ей 10 тыс. руб.

Таким образом, у водителя есть стимул ездить аккуратнее, чтобы потом не пришлось выплачивать деньги из своего кармана.

-

Обязательная (касается КАСКО)

Страховая компания требует от клиента обязательного включения франшизы в для продления полиса.

Чаще всего это касается «убыточных» страхователей. Тем самым страховщик экономит свои деньги и время, так как такой клиент не аккуратен со своим авто, поэтому именно он должен взять на себя часть расходов.

В противном случае ему может быть отказано в продлении сотрудничества.

Франшиза в страховании. Что такое франшиза?

Кому она выгодна: клиенту или страховой компании?

Как рассчитать оптимальную франшизу?

Время — деньги. И это ключевой фактор, который будет влиять на размер франшизы. Самый главный плюс ее использования — это экономия времени, которое можно потратить на работу или более приятные дела.

Поэтому для расчета понадобится стоимость одного рабочего часа. К примеру, она равна 700 руб. В свою очередь, сбор документов и визит в страховую компанию занимает как минимум 2 часа. И это для «легких» случаев. Иногда переговоры могут составить в общей сумме 8-10 часов.

Таким образом, минимальная сумма денег, которую вы можете сэкономить — 1, 4 тыс. руб., максимальная — 7 тыс. руб. И эта экономия касается только возникновения одного страхового случая. Именно такой и должна быть минимальная франшиза.

Если вы объективно оцениваете свою езду на автомобиле, и раз в квартал обязательно стукнете его или оставите на нем царапину, то эта сумма увеличится, так как времени потратится еще больше.

Поэтому разница между самостоятельным решением проблемы и обращением в страховую компанию (особенно если нет возможности покинуть рабочее место) очевидна.

Франшиза в страховании — это отличное решение не столько для экономных людей, сколько для продуманных и аккуратных клиентов, которые уверены в своем добросовестном отношении к имуществу. При этом они не отрицают возникновение непредвиденных ситуаций, которые могут нанести вред, поэтому готовы разделить расходы со страховой компании.