,

,

В конце 90-х о том, что такое банковский счет знали только бизнесмены. Сегодня с этим термином знакомы, как студенты, таки пенсионеры.

С каждым годом увеличивается разновидность банковских услуг, что позволяет финансовым учреждениям обслуживать все больше категорий граждан.

Основные виды банковских счетов

Банковский счет – это счет, который вправе оформить любое зарегистрированное финансовое учреждение Российской Федерации юрлицу или физлицу с целью дальнейшего накопления безналичных денег.

Данные средства должны быть только целевого назначения, что позволяет их владельцу принимать участие в денежном обороте.

Банковский счет дает возможность финансовому учреждению отслеживать все денежные операции своих клиентов, составлять анализ работы, делать учет расхода и прихода и т.д.

Существуют такие виды банковских счетов:

-

Расчетный.

Данный вид предназначен для проведения операций со стороны юридических лиц.

По закону все бизнесмены обязаны открывать свой собственный счет, чтобы государство могло проконтролировать в случае необходимости прибыль предпринимателя и выплачиваемые им налоги.

Чтобы счет открыть, необходимо заплатить некую сумму, в соответствии с действующим тарифом финансового учреждения.

-

Текущий.

Создан для физических лиц, которые могут проводить различные операции, хранить безналичные деньги.

Обычно он оформляется бесплатно или за небольшую плату для получения пенсий, зарплат, стипендий и других выплат.

-

Сберегательный (депозитный).

Его цель – это хранить деньги.

Депозиты ценят финучреждения, ведь они пользуются этими деньгами до тех пор, пока физическое лицо не снимет средства для своих нужд.

Согласно договору между сторонами, банк обязуется в определенный период (месяц, полугодие, год и т.д.) выплачивать клиенту процент от суммы депозита. В договоре об открытии депозита, прописана дата начала и конца сделки.

По истечении срока клиент может продлить его или забрать свои сбережения.

-

Кредитный (ссудный).

Отображает сумму займа, которую банк выдал клиенту под определенный процент.

По истечению договора заемщик обязан вернуть долг вместе с насчитанными процентами.

-

Транзитный или корреспондентский.

-

Бюджетный.

-

Валютный.

-

Карточный.

Присваивают владельцам пластиковых карт.

Они бывают дебетовые (с карточки можно снимать только собственные средства физлица) и кредитные (на карточку насчитываются деньги банка, которые можно тратить, но при условии своевременного полного погашения задолженности).

-

Именной.

Счет открывает на имя его владельца.

Данная услуга позволяет проводить банковские операции в любом финансовом учреждении при наличии паспорта или другого удостоверения личности.

Им пользуются исключительно банки, которые проводят между собой различные денежные операции.

Здесь проводятся все операции, связанные с финансированием бюджетных структур из государственной казны.

Открывается для ведения операций с иностранной валютой.

Кроме основных видов, которые используются чаще всего, существуют еще и такие банковские счета:

- Замороженный.

- Застрахованный.

- Контокоррентный.

- Обезличенный.

- Общий.

- Онкольный.

- Фидуциарный.

- Частный.

- Сводный.

- Чековый.

- Фондовый.

Как расшифровать цифры банковского счета?

Многие считают, что цифры банковского счета ничего не значат. Это глубокое заблуждение.

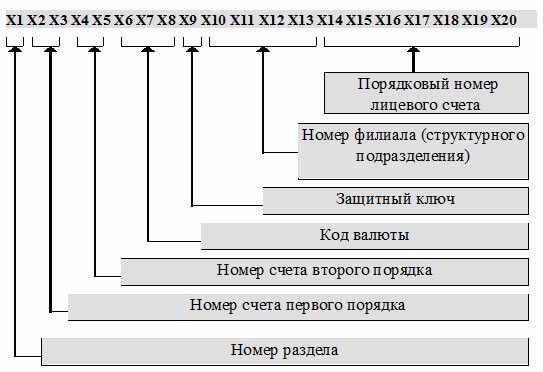

В 1998 году в РФ все счета имеют комбинацию из 20-ти цифр. Под ними скрывается информация о целевом предназначении счета.

Комбинацию можно поделить на 5 частей, каждая из них обозначает:

- Первые 5 цифр указывают на то, какой именно это вид банковского счета.

Например, каждый текущий счет начинается на 40817.

- Следующие 3 цифры несут информацию о том, в какой валюте открыт данный счет.

Если в рублях, то 810, а если в долларах – 840.

- Третья часть – это «ключ», который состоит только из одного символа.

Для его расчета была создана специальная формула. Он нужен во избежание ошибок при проведении операции в других банках.

- Четвертая часть – это код финансового учреждения, которое оформило данный счет.

- Остальные цифры – это индивидуальный номер для владельца счета.

Его иногда также разделывают на части, но это уже зависит от политики работы конкретного банка.

Пошагово о том, как открыть банковский счет

Что такое банковский счет знают многие, но вот большинству интересней, как его открыть…

Любой вид сотрудничества с финансовым учреждением начинается с оформления лицевого счета. Сегодня это является неким бухгалтерским отчетом, ведь с его помощью можно проследить все денежные поступления и переводы.

Для открытия счета юридическому лицу или индивидуальному предпринимателю необходимо:

- Написать заявление по образцу банка.

- Предоставить регистрацию ИП.

- Предоставить государственную регистрацию юрлица.

- Иметь на руках документы об учреждении компании.

- Справка от налоговой инспекции о том, что данное юрлицо или ИП пребывает на учете.

- Банк требует также копии договора и протокола от соучредителей компании о решении открытия банковского счета.

- Необходимо предоставить заверенные нотариусом копии подписи и печати юридического лица.

- Также стоит предъявить справку из статистики с кодом Общероссийской классификации предприятий и организаций.

- Справка о наличии социальной страховки.

На протяжении нескольких дней счет будет зарегистрирован в системе.

Каждый ИП или юрлицо обязан по закону предоставить информацию об открытии банковского счета в налоговую инспекцию по месту регистрации бизнеса.

Физическому лицу создать счет будет проще. Из документов необходим паспорт и ИНН (индивидуальный номер налогоплательщика).

Такой минимальный набор документов подойдет только для тех, кто решил открыть расчетный счет.

Для получения кредита придется предоставить еще ряд дополнительный бумаг, в соответствии с требованиями финансового учреждения. Как правило, это справка о доходах, с места работы, наличие залогового имущества, соответствующее заявление о получении кредитных средств и цель их получения.

1) Обязательства банка перед клиентом.

При открытии любого счета, согласно договору сторон, банк обязуется выполнять прописанные в контракте в условия.

Каждое финансовое учреждение имеет ряд индивидуальных обязательств, но существуют и общепринятые правила.

Перечислим некоторые из них:

- Банк руководит всеми денежными операциями, то есть зачисляет поступления и списывает переводы.

- Клиенту не могут отказать выдать его собственные средства.

- Если у владельца банковского счета существует остаток неиспользованных безналичных денег, то банк обязан перечислить ему за это процент.

-

Вся информация относительно банковских операций физлиц или владельцев сертификата ИП держится в тайне.

Данные по банковским операциям с деньгами юридических лиц по закону возможно рассекретить, но только для государственных правоохранительных органов, которые имеют специальное постановление.

Например, чтобы узнать детали поступления денег и их переводов со счета ООО, нужно разрешение суда или другой инстанции.

-

Банк обязуется зачислять приход денег на счет клиента в максимально сжатые сроки.

Точные данные указаны в договоре между сторонами.

Банк, особенно коммерческий, имеет право установить ряд правил, которые не прописаны в законодательной базе.

Внимательно читайте договор перед его подписанием. Не редко бывает так, что вкладчиков обманывали, и деньги просто исчезали.

Банки всегда работают, в первую очередь, себе в выгоду. Одно из главных обязательств со стороны клиентов – это оплачивать любые расчетно-кассовые операции.

Финучреждение может за свои услуги брать фиксированную сумму или отсчитывать процент от суммы денежного перевода.

Как правило, за то, что на счет клиента поступают деньги, банковская система также изымает деньги, но не с третьего лица, а с владельца банковского счета.

Владелец счета не обязан все свои сбережения переводить сразу в безнал.

В то же время, клиент обязуется оставлять на банковском счете минимальную фиксированную сумму, с помощью которой можно проводить рассчетно-кассовые операции. Если сумма остатка меньше необходимого, то после предупреждений банк вправе разорвать договор.

Хотите досконально разобраться, что такое банковский счет?

Вам пригодится знать, как открыть счет в зарубежном банке:

В каком банке выгоднее всего открыть банковский счет?

Банковский счет это не простая пластиковая карточка или набор цифр.

Выбирая банк, вы выбираете место, в котором будут надежно храниться ваши деньги, или место, где вы их потеряете безвозвратно.

Количество банков увеличивается каждый месяц. Одни выдерживают все экономические кризисы, а другие закрываются так быстро, как, собственно, и открылись.

При выборе финансового учреждения обращайте внимание на следующие показатели:

-

Стабильность и длительность существования.

Каждый банк имеет историю своего существования, которая находится в открытом доступе.

Надежное место, куда можно положить свои деньги должно просуществовать не меньше 10 лет. Хороший показатель – это то, что банк смог пережить кризис и при этом только расширился.

-

Банк должен быть «крупным».

В небольших городах многие бизнесмены пробуют открыть свое финансовое учреждение.

Региональным филиям лучше не доверять свои средства, потому что, как правило, они быстро прекращают свое существование.

Банковский счет стоит открыть в хорошо известной и крупной организации, которая имеет свои подразделения во всех городах РФ, насчитывает тысячи банкоматов, владеет высоким капиталом.

-

Приемлемые тарифы на расчетно-кассовые операции.

Не открывайте счет там, где комиссия за обслуживания предельно высока.

Ведь из-за необъяснимо высоких тарифов на обслуживание многие люди просто отказывают осуществлять переводы. Перед заключением договора узнайте об этом пункте все.

-

Простота в использовании.

Современные технологии требуют от банков наличия интернет версии. Клиент финучреждения должен управлять деньгами даже с помощью телефона.

Очень важно, особенно для бизнесменов, быстро осуществлять денежные переводы или следить за новыми поступлениями.

Именно для удобства, все процветающие банки создают приложения интернет-банкинг, которыми можно пользоваться в режиме онлайн.

По данным Центробанка Российской Федерации, рейтинг надежных финансовых учреждений выглядит следующим образом:

Не ленитесь узнать о предложениях всех крупных финансовых учреждений Российской Федерации, ведь от вашего решения зависит целостность ваших личных средств или денег фирмы.