,

,

Сферы бизнеса в условиях постоянных экономических колебаний требуют все более надежных гарантий при заключении контрактов и выдаче средств.

С появлением банковской системы коммерческие и частные организации получили возможность работать с новым типом гаранта – банковская гарантия.

Бизнес получил новый метод контроля контрагентов во всех сферах деятельности, связанных с финансированием. Сегодня мы разберем, что такое банковская гарантия и как работает эта процедура на практике.

Что такое банковская гарантия?

Институт предоставления услуг по гарантиям в коммерческих сферах более популярен за границей или при сотрудничестве отечественных производителей с иностранными.

Международное право включает в себя весьма объемный список требований по работе с гарантиями. Главное правило – максимально сократить количество спорных вопросов при заключении контрактов.

Самое детальное описание и пояснение понятия банковской гарантии можно найти в Гражданском Кодексе нашей страны. Статья 368 ГК в полной мере поясняет основоположные правила предоставления и работы с гарантами на территории России.

Банковская гарантия – это прием третей стороной на себя обязанности по оплате штрафа в случае невыполнения условий договора со стороны человека, оформившего гарант.

Для лучшего понимания ситуации, было введено 2 термина, отражающих взаимоотношение между участниками контракта:

- принципал – физическое/юридическое лицо, заключившее контракт и обязующееся выполнить его условия, опираясь на БГ,

- бенефициар – физическое/юридическое лицо, перед которым обязуются выполнить условия договора.

Изначально, оформление БГ практиковали лишь страховики, однако, по причине изменений в законодательной системе, права страховых агентств урезали и выдачей гарантов в 90% случаев занимаются банки.

Но также в последнее время подобные услуги стали популярны и в других частных компаниях.

На первый взгляд, БГ практически полностью отображает поручительство. Но между этими понятиями есть 3 важных отличия.

Разница между поручительством и тем, что такое банковская гарантия:

-

Гарант используется в одностороннем порядке.

При нарушениях условий выполняется выплата фиксированной суммы.

-

Основываясь на ст. 370 ГК, БГ не может быть дополнением к главному контракту.

Дополнительные требования не могут повлиять на решение о выплате денежных средств бенефициару, в силу независимости оговоренных условий в контракте между банком и принципалом.

-

Выплата производится лишь в случае соблюдения кредитором контрактных и формальных условий на 100%.

Любые нарушения могут повлечь за собой блокировку выплат банком.

Финансовая устойчивость учреждений, предоставляющих гаранты, дает возможность применять банковские гарантии при оформлении таможенных контрактов.

В требованиях могут указываться дополнительные условия страны бенефициара.

1) Процесс оформления банковской гарантии.

Гарантия выдается должнику финансовым учреждением на оговоренный заранее срок. Документ обязан быть оформлен на бумаге, а также иметь подпись главы бухгалтерского отдела организации, что предоставляет банковскую гарантию.

Эти требования оговорены в статье 7 бухгалтерского учета в РФ.

Прочие условия предоставления:

- В документе должно быть указано, что выступает объектом для гарантийных условий.

-

Также важно не забыть срок действия.

Если в документе отсутствуют даты по предоставлению гарантийных средств или требования по выплате кредитором выходят за сроки, банк не выплачивает средства.

-

Список документации, что необходима для выдачи средств, заранее описывается в контракте между банком и заемщиком.

Для получения денег кредитору потребуется предоставить все необходимые бумаги. В противном случае банк отказывает в выплате.

-

По умолчанию, БГ является безотзывной.

Однако в 70% случаев банки предоставляют возможность вносить изменения в этот пункт, тем самым повышая вероятность наличия дополнительных условий, блокирующих выплаты.

После выплаты БГ финансовое учреждение требует оплату услуг уже от должника. Сумма выплат обсуждается в индивидуальном порядке, в зависимости от финансовых возможностей и сроков погашения задолженности.

Информация является конфиденциальной и огласке не подлежит.

2) Выдача банковской гарантии.

При нарушении условий договоренности, кредитор обязан написать заявление в банк в заранее оговоренной форме о том, что он требует предоставить гарантийные средства, положенные ему.

Требуется подробно указать, какие пункты сделки были не соблюдены заемщиком и по возможности предоставить этому документальное подтверждение.

Заявление должно быть подано в срок действия гаранта. Если сделка прошла успешно, принципал не обязан подтверждать это документально в банке, если такой пункт не был оговорен заранее.

Действуют такие правила рассмотрения обращения по банковской гарантии:

-

Финансовое учреждение должно рассмотреть прошение о выплате гаранта в срок не более 3 дней.

При отсутствии приложенных к заявлению документов, указывающих на причины, банк вправе отказать в выдаче средств.

-

Если обязательство, которое подлежало осуществлению, выполнено частично или уже полностью на момент подачи прошения, гарант имеет право отказать в выплате средств.

Повторный запрос, если он оформлен по всем правилам договора, обязан быть также рассмотрен банковской системой.

- В случае двойного получения средств кредитором – по гаранту и по условиям контракта – предусматривается судебное разбирательство по возмещению суммы гарантийных средств банку со стороны бенефициара.

Размер суммы к выплате задолженности по банковской гарантии, если она имела место, оговаривается заранее. Должник обязан в течение фиксированного срока выплатить средства, что в качестве штрафа назначил банк.

Проблемой может стать неплатежеспособность занимающего, что повлечет за собой дополнительные расходы и, соответственно, повысит размер долга.

Решением такого вопроса может стать залоговое имущество, предоставленное, как последний вариант уплаты задолженности принципалом.

3) Как происходит прекращение гарантии?

-

При выполнении гарантийных обязательств перед кредиторами, контракт со стороны банка считается выполненным.

Для полного закрытия необходима выплата задолженности заемщиком финансовому учреждению в оговоренный срок.

-

Вторым требованием прекращения выполнения гарантийных условий может стать истечение срока действия обязательств.

Заемщик обязан заранее уведомить кредитора о периоде действия банковской гарантии во избежание судебных разбирательств в будущем.

Лучшим вариантом станет извещение в печатном виде. Таким образом, можно подстраховать себя в случае возникновения спорных вопросов между банком и вами.

-

Действие гарантии прекращается автоматически при совпадении личностей заемщика и кредитора.

В этом случае физические/юридические лица в полном размере возместят сумму гаранта +50% в качестве штрафных санкций. Не исключены судебные разбирательства.

Экономически-юридические аспекты выдачи банковской гарантии

Разглядывая БГ в плане юридических и экономических аспектов, основной особенностью процесса является наличие двух, а не одного источника погашения задолженности.

При нарушении обязательств заемщиком, кредитор может обратиться к банку и получить компенсацию.

Выделяют 2 типа гарантов:

- Условные, позволяющие проводить проверку подлинности заявления через предоставление документальных подтверждений по нарушению обязанностей.

- По требованию – должны исполняться в неукоснительном порядке в ближайшие сроки после подачи заявления кредитором о нарушении требований сделки.

Более выгодным для принципала является первый вариант. Он позволяет в 30% случаев избежать выплаты гарантийных средств по причине обстоятельств, не поддающихся представлению в документальном виде.

Условия сделок необходимо обсуждать заранее и учитывать подобный расклад при заключении контрактов с БГ.

Банковская гарантия ГК по типу покрытия разделяется на:

-

Покрытую, что предусматривает выплату денежной компенсации пострадавшей стороне при условии перевода денег на счет организации на весь гарантийный срок.

Размер оговаривается заранее в договоре БГ.

- Неограниченную – клиент предоставляет доступ к своему счету в банковской системе.

Пострадавшая сторона может запросить любой размер компенсации, которую банк выплатит после документального подтверждения срыва условий контракта с клиентом.

В юридическом представлении существует еще один вариант расчета – подтвержденная гарантия. Тут гарантом выступает стороннее финансовое учреждение, которое документально заверяет или опровергает оплату гарантийных средств системой.

Подтвержденная гарантия используется в случаях недоверия кредитора организации, предоставляющей гарантийные услуги.

Налогообложение банковских гарантий

Механизм налогообложения банковских гарантий зависит от ситуации, на которую предоставляются гарантийные права.

Выделяют 3 основных типа событий, связанных с выдачей БГ:

Ситуация 1: Гарант на покупку имущества.

Если подстраховкой будет покупка недвижимости или другого имущества, система налогообложения будет также связана с этой сферой.

Что будет входить, помимо суммы гаранта, в оплату услуг:

- комиссионные,

- проценты по кредиту на товар,

- пошлины по таможне (если таковые имеются),

- траты на перевозку и услуги независимых организаций, участвующих в доставке имущества.

Таким образом, окончательная сумма по гаранту будет отображать себестоимость всех компонентов. При оформлении банковской гарантии на имущество будьте готовы к переплате в 15-20% по статьям налогов.

Ситуация 2: Гарант под кредитование.

Если клиент хочет оформить гарант на взятие займа, дополнительные траты расходов будут попадать под статьи по выдачам кредитных средств банковской системой.

Для упрощения процесса, банки предлагают уточнить тип расчета налоговых средств по гаранту на кредит:

-

Разовый.

Предусматривает расчет средней процентной ставки на весь период оформления денежных средств.

-

Периодический.

Процентная ставка будет пересчитываться ежемесячно.

Особых различий между методами расчета нет, но важную роль играют требования кредитования по основной сделке. Гарант без соответствующих пометок в договоре не будет учитывать скачки процентных ставок при наличии дополнительных условий между кредитором и заемщиком.

Ситуация 3: Прочие ситуации.

Заключение международных договоров и других контрактов, не имеющих отдельных разделов в Налоговом кодексе. При расчете налогов отталкиваются от статьи «прочие расходы».

Существует также «расход по типичной деятельности», соответствующий контрактам между компаниями и другим сделкам в сфере бизнеса. Если доход ожидается в течение определенного периода, сумму банковской гарантии следует равномерно распределять по кварталам или месяцам.

Для БГ НДС не начисляется, но для принципала размер средств входит в его годовой доход и, соответственно, подлежит процедуре начисления налога добавленной стоимости.

Виды банковских гарантий

Как мы уже знаем, банковская гарантия — это метод обезопасить одну из сторон в случае нарушения условий договора. Компенсацией является заранее оговоренная в договоре между принципалом и банком сумма.

Основные виды банковских гарантий – 6 вариантов:

-

Исполнителя государственного контракта.

Используется для исключения убытков со стороны подрядных организаций по 223 федеральному закону (https://www.consultant.ru/document/cons_doc_LAW_116964).

В случае отказа выполнения условий контракта, государственный орган, являющийся бенефициаром, получит неустойку со стороны исполнителя.

-

Тендерная.

Используется в целях погашения статей расходов на организацию повторного тендерного мероприятия при отказе заключения сделки клиентом в уже выигранном тендере.

-

Таможенная.

Используется в случае временного ввоза имущества на территорию страны. Такой ситуацией может быть, к примеру, работа с иностранным подрядчиком, который завозит на определенный временной промежуток технику для осуществления строительных работ.

По законодательству РФ платить пошлину за временное пребывание организация не обязана. Если сроки пребывания нарушены, компания должна выплатить неустойку.

Тут как раз имеет место использование банковской гарантии.

-

Необеспеченная.

Письменный договор на выплату средств в случае нарушения контракта без какого-либо обеспечения.

-

Судебная.

Используется, как залог, предоставляющий возможность продолжить деятельность организации в течение процесса судебных разбирательств.

Выплата гаранта производится по требованию суда или при достижении между истцом и ответчиком согласия по вопросу.

Размер гарантийных средств равен сумме ареста имущества либо размеру трат на судебные разбирательства истцом.

-

Возврат платежа.

Если исполняющая сторона не выполнила обязательства или сделка была аннулирована преждевременно, учреждение обязано возместить деньги по авансу, что был внесен в начале.

Помимо оговоренных вариантов, бенефициар имеет право требовать средства по банковской гарантии при уклонении клиента от подписи бумаг по тендеру либо преждевременному отзыву заявки.

Если сторона не предоставляет всей отчетной документации по выполненным требованиям контракта, клиент также может подать заявление на предоставление гаранта.

По типу условий банковские гарантии подразделяют:

-

Безусловная либо условная.

В случае безусловного гаранта выдача денежных средств производится при первом же требовании пострадавшего.

В ином случае, потребуется документальное подтверждение.

-

Необеспеченная или обеспеченная.

При процедуре оформления используется залоговое имущество, которое и является источником гаранта перед кредитором.

-

Прямая БГ или контргарантия.

Прямой гарант предусматривает выплату средств непосредственно банком, а при контргарантии финансовое учреждение является лишь посредником, который гарантирует выплату денег другим банком.

-

Синдицированная.

Тип гаранта, используемый в 90% контрактах на международном рынке.

Источником выплат становится минимум 3 банка, объединённых в одну временную финансовую сеть.

Все виды банковской гарантии преследуют одну цель – уверенность в выполнении условий договора. Процедуру оформления и что для этого нам потребуется, разберем ниже.

1. Банковская гарантия 44 ФЗ.

Процедура оформления БГ схожа для любого типа контракта. Рассмотрим на примере предоставления гаранта при государственных закупках, который оформляется в соответствии с законом 44-ФЗ.

Процедура оформления:

- Определиться с банковским учреждением, в котором будет взята БГ.

- Выяснить условия предоставления и сроки оформления документации.

- Получить на руки выписку с реестра о заключении договора на предоставление гаранта (подробнее об этом – далее).

Если по каким-либо причинам в течение 2 дней обе стороны контракта не получили уведомление с госреестра, клиент банка должен отказаться от предоставления услуг банком.

У вас есть 2 способа оформления – в электронном или печатном виде.

Для электронной заявки необходимо наличие цифровой подписи у клиента. Преимуществом является возможность получения гаранта, не выходя из дома.

Копии необходимых документов отсылаются на почту представителю банка, который занимается вашим вопросом.

Список документов:

- заявление БГ (форму документа указывает учреждение),

- анкетные данные,

- дубликаты документов по учредительству,

- копии документации, отражающей положение юридических/физических лиц, которые оформляют гарант,

- финансовая отчетность за последний квартал с пояснительной запиской,

- проект контракта по сделке.

В заявлении вы можете указать дополнительные условия выдачи гарантийных средств бенефициару.

Оформлением гаранта может заниматься и уполномоченный сотрудник от лица фирмы, но для этого потребуется специальное разрешение от вышестоящих чинов.

На руки клиент получит:

- копию подписанного руководством банка заявления,

- оригинал БГ,

- справку с государственного реестра.

Осведомлённость – оружие клиента. Не поленитесь перед процедурой ознакомиться с основными статьями 44-ФЗ (https://www.consultant.ru/document/cons_doc_LAW_144624).

Наиболее важную информацию найдете в статье 45, которая освещает основные правила и условия по БГ.

Около 20% банков уклоняются от требований по выплатам. Запутанные условия предоставления и нестандартная форма заявки могут выбить из колеи даже бывалого в таких делах.

Если размер выплат очень большой, стоит нанять специалиста, который сможет разобраться в ситуации и найти пункты, потенциально опасные для клиента.

Банковская гарантия 44 ФЗ обязана содержать:

- Размер средств, обязательных к выплате со стороны банка, при несоблюдении требований по контракту.

- Условия, которые должен выполнить принципал под гарантом БГ.

- Требование по выплате 0,1% в сутки от размера гаранта клиенту в случае просрочки банком своих обязательств.

-

Обязанность в фактическом переводе денежных средств на счет пострадавшей стороны.

Сумма должна быть оговорена и указана заранее.

- Период, в течение которого БГ действительна.

- Перечень документации, установленный законодательством + список требуемых документов со стороны бенефициара.

При оформлении документа в печатном виде следует удостовериться, что страницы пронумерованы и скреплены переплетом. На титульной должна присутствовать печать гаранта.

Подписывает банковскую гарантию глава банка. Если гарантом являются 2 и более финансовых учреждений, необходимы подписи каждого председателя. Подпись может поставить и уполномоченное лицо, но только при наличии доверенности, которую вы можете потребовать от банка для дополнительной уверенности в безопасности сделки.

2. Безотзывная банковская гарантия.

В отличие от других типов БГ безотзывная банковская гарантия подразумевает неизменность требований договора банком при любых условиях.

Используется она в случаях государственных закупок, так как отказаться от гарантийных обязательств банк уже не вправе и госбюджет в любом случае при возникновении проблем по сделке получит средства на свой счет.

Преимущества, что предоставляет безотзывная банковская гарантия:

- невозможно изменить условия предоставления гаранта со стороны банка,

- на 30-50% быстрее, чем оформить обычную заявку,

- в 80% случаев гарантия не нуждается в залоге имущества,

- вы получаете полную уверенность в выплате средств.

Хотя гарантия и предоставляет 100% уверенности в том, что условия договора будут исполнены, при истечении ее срока действия бенефициаром всё равно не сможет получить средства. Полное выполнение требований сделки или отказ от БГ также позволят закрыть этот вопрос без лишних переплат со стороны клиента.

Применение безусловной гарантии особо актуально в сфере коммерческих закупок или договоров государственного значения в соответствии 44-ФЗ Российской Федераций.

Реестр банковских гарантий

В 2013 году антимонопольная служба распорядилась о создании единой базы учета всех БГ по территории Российской Федерации. Ее открытие пришлось на 2014 год, а правила ведения разместили в сети 8 ноября 2013 года.

Реестр банковских гарантий (РБГ) – электронный ресурс, содержащий информацию по всем выдачам банковских гарантий. Под учет попадают как государственные, так и коммерческие организации.

Существует 2 типа реестра – закрытый и открытый:

-

Закрытый реестр хранит информацию о проведенных сделках, которые предусматривают сокрытие информации от рядовых пользователей.

Сюда попадают все контракты, содержащие в себе данные, на которое наложен гриф секретности.

-

Отрытый реестр банковских гарантий содержит все остальные типы банковских гарантий, которые находятся в свободном доступе для рядовых пользователей.

Большим плюсом реестра является его механизм работы. Заказчики могут в течение 3 дней после оформления БГ проверить ее наличие в реестре.

Если таковая отсутствует, то вас пытаются обмануть.

После введения проекта число мошеннических сделок снизилось на 70%.

Информацию можно проверить через официальный сайт проекта www.zakupki.gov.ru

При оформлении БГ не поленитесь проверить ее наличие в реестре. Данные действия уберегут вас от проблем и позволят удостовериться в добросовестности финансового учреждения, предоставляющего услуги.

а) Какую информацию можно получить из реестра БГ?

Такая информация доступна через реестр банковских гарантий:

- персональные данные учреждения, предоставляющего услуги,

- информация, показывающая размещение принципала на территории страны,

- размер средств БГ, которые обязуется выплатить гарант в случае нарушения обязанностей клиентом,

- период, в течение которого банковская гарантия действительна,

- копия документа, исключающая информацию, что может быть государственной тайной,

- дополнительная документация, предусмотренная контрактом и требованиями органов власти.

Вносить банковскую гарантию в государственный реестр имеют право финансовые учреждения, что предоставили подобную услугу. Перед загрузкой на сервер информации, необходимо удостовериться в наличии электронной подписи со стороны уполномоченного лица банковской системы.

После загрузки данных, банк на протяжении 2 дней получает специальную выписку с реестра банковских гарантий об удачном прохождении процедуры.

b) Требование к банку-гаранту при работе с госзаказами.

Особенностью работы с государственными заказами являются повышенные требования к банкам по предоставлению гарантийных условий.

Требования к банкам по Налоговому кодексу:

- лицензия от Центрального Банка страны,

- работа на рынке банковских услуг сроком от 6 лет,

- оборотные активы должны превышать 1 000 000 000 рублей,

- отсутствие проблем по нормативной базе на протяжении 7 месяцев и более,

- нет проблем в финансовом плане.

Ознакомиться со списком банков, которые удовлетворяют условиям выше, можно тут: https://www.minfin.ru/ru/perfomance/tax_relations/policy/bankwarranty

Информация постоянно изменяется, потому перед оформлением банковской гарантии на контракты, имеющие государственное значение, советуем заглянуть на сайт.

c) Как искать информацию в реестре?

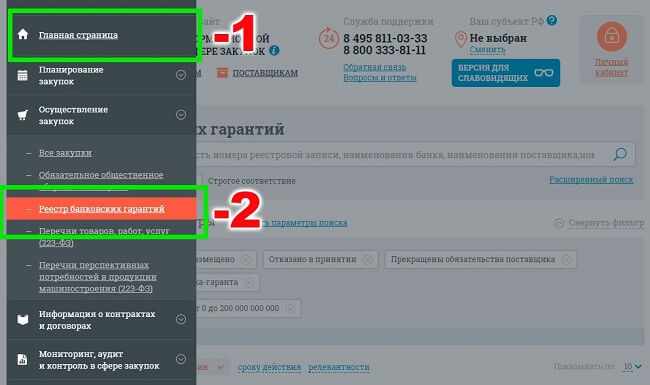

-

Зайдите на официальный ресурс и через ссылку на домашнюю страницу откройте выпадающее меню.

В нём нужно выбрать раздел по государственным закупкам. Таким образом, мы попадаем на главную страницу поиска банковских гарантий.

-

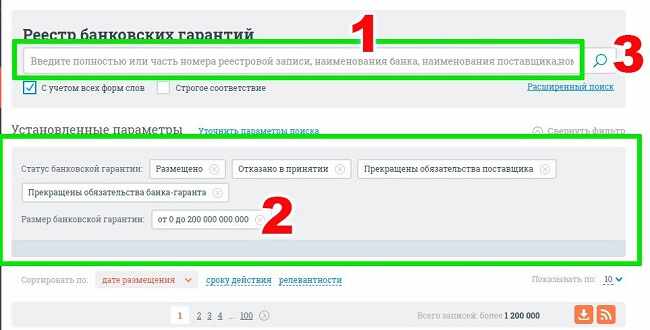

Далее вам необходимо подкорректировать параметры, которые установлены системой по умолчанию.

Введите требуемый элемент банковской гарантии в поле (1) и выберите плавающее значение суммы гаранта (2).

После этого нажмите ссылку поиска (3) либо «Enter».

-

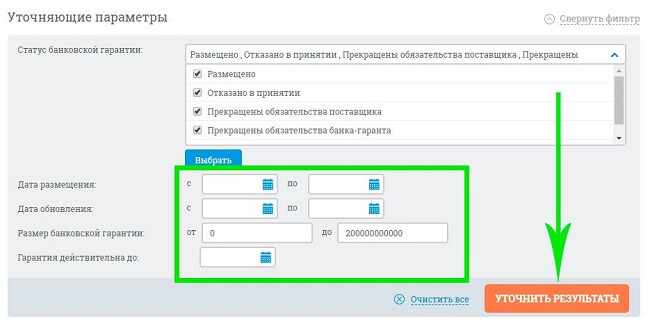

Для самостоятельного выбора данных для ввода нажмите «Уточнить параметры поиска», после чего все стандартные параметры удалятся и перед вами откроется форма ввода информации по банковской гарантии.

Введите точные данные и завершите операцию поиска через кнопку уточнения результатов.

-

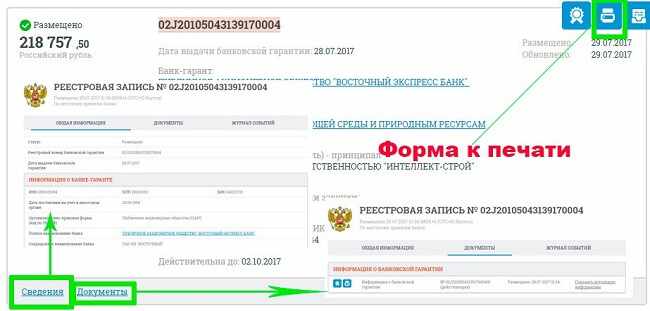

Далее, вам остается выбрать интересующий вас результат и сохранить его в подходящем виде.

Есть возможность распечатать документ на месте либо ознакомиться с его краткой или развернутой формами.

Работа с документацией на сайте предельно проста, потому трудностей возникнуть не должно. Обращение к реестру – один из лучших методов защитить себя от так называемых «серых гарантий». Именно так называют контракты, не вносящиеся в систему учета.

При возникновении спорных ситуаций, вы окажетесь в невыгодном положении. Вероятность обмана в таких ситуациях во много раз выше, чем через прозрачную процедуру оформления гарантии.

На финансовом рынке всегда существуют мошеннические схемы.

Как не пролететь с БГ в этом ролике:

Ну вот мы и разобрали, что такое банковская гарантия и в чем состоят области ее применения.

Рассмотренный метод подстраховки выполнения обязательств превосходно показал себя за последние 3 года. Реестр лишь укрепил гарант, снизив возможность обмана и выдачи «липовых» БГ на территории нашей страны.

Оформление гарантии повысит доверие к вам клиентов и поможет наладить долгосрочные связи в бизнесе.