,

,

Большинство из нас, слыша слово «вклад», автоматически связывают понятие с банковской системой. Однако существуют и другие направления, где физическое лицо имеет возможность с помощью данного финансового инструмента получить более существенную процентную прибыль от собственного капитала.

Инвестиции в МФО – сравнительно новое направление, которое начало стремительно набирать обороты в последние несколько лет.

Сегодня мы во всех деталях разберемся по какой схеме работают микрофинансовые организации, и как именно вкладчик может заработать на них хорошие деньги.

Что такое МФО?

Все мы видели небольшие конторки, где предлагают взять в заем от 10 000 рублей на различные цели – отпуск у моря или покупку нового автомобиля.

Микрофинансовая организация (МФО) – объединение коммерческого или некоммерческого типа, которое занимается выдачей займов под проценты физическим/юридическим лицам по территории России.

За помощью к микрофинансовым организациям обращаются как частные предприниматели, так и небольшие организации для решения внезапно возникших проблем.

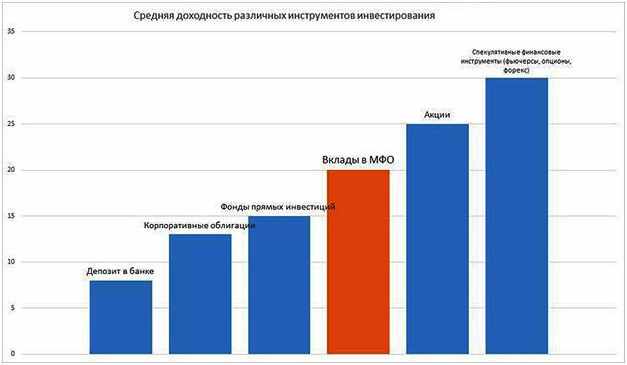

Главная особенность МФО – размер процентной ставки. Экономных личностей она просто ужасает (до 3% в сутки). Однако подобный процент не только стимулирует к быстрейшему погашению задолженности, но и дает возможность вкладчикам подобных организаций получить с инвестиций весьма неплохую прибыль.

Да, вы не ослышались, мы говорим про вложение капитала в МФО. Факт того, что у таких организаций можно взять займ, ни для кого не станет сюрпризом. Однако далеко не каждый знает, что реально не только брать у МФО микрокредиты, но и производить туда инвестиции.

Отличия МФО от банка

| Параметры организации | МФО | Банки |

|---|---|---|

| Минимальная сумма инвестиции | 1,5 млн руб. для физических лиц и 100 тыс. руб. – для юридических лиц | Нет |

| Срок инвестиций | От 1 недели | От 1 месяца |

| Процентная ставка по инвестициям | 18-25% годовых | 7-10% годовых |

| Гарантии государства | Нет | Да |

| Страхование инвестиций | Страхование осуществляется за счет инвестора по его желанию. В некоторых компаниях предлагают страховку за счет МФО, но в его компании-страховщике. | Обязательное страхование государством инвестиций физлиц в сумме до 1.4 млн руб. |

| Налогообложение прибыли с инвестиций | Вкладчику придется платить 13% от дохода по инвестициям. | Вкладчику придется платить 35% от дохода по инвестициям, если он превышает 15% от годового. |

Изучив приведенную выше таблицу, большинство вкладчиков сразу поймут, в чем основная выгода МФО – высокий процент на инвестируемые средства.

Работая с микрофинансовыми организациями, человек может пойти двумя путями – капитализация или ежемесячный вывод средств. Для снижения рисков новичкам, не привыкшим к анализу финансовой документации по состоянию дел компаний, мы советуем использовать именно второй подход.

Инвестор сможет не только быстрее вывести стартовый вклад с системы, но и позаботиться о страховке для случаев, когда МФО может признать себя банкротом.

Инвестиции в МФО – рабочая схема 2018-2019 года

Для того, чтобы начать сотрудничество с микрофинансовыми организациями, знать терминологию и основные нюансы по работе недостаточно. Любой инвестор перед началом работы с финансовым инструментом обязан изучить его вдоль и поперек.

В случае с микрофинансовыми организациями это правило важно, как никогда. Поэтому далее мы рассмотрим основные моменты работы с МФО + подадим для заинтересовавшихся рабочую схему инвестиций, которая актуальна для 2018 года.

Стоит ли производить инвестиции в микрофинансовые организации?

Первый вопрос, который возникнет у потенциального инвестора. Оно и не удивительно, ведь, если взглянуть на микрофинансовые организации с точки зрения заемщика, данный источник «быстрых» денег не кажется эталоном безопасности.

Почему МФО популярны в России:

- Низкий уровень знаний в экономической сфере у большинства граждан нашей страны.

- Сверхактивная популяризация микрофинансовых организаций – листовки, плакаты, объявления в СМИ встречаются весьма и весьма часто.

- Скорость оформления новых заявок на выдачу займа – более 80% МФО будут готовы выдать деньги в течении 30-40 минут с момента обращения клиента.

- Гибкий график работы и доступность – часть МФО находятся в доступе 24 часа в сутки и готовы предложить собственные услуги пользователям сети интернет в любое время.

- Простота оформления микрозайма – человеку для получения денег необходим только документ, подтверждающий его личность (паспорт, иногда подойдут даже водительские права).

- Нет проверки благосостояния заемщика – получить деньги может даже физическое лицо без определенного места жительства или места работы.

- Выдача заемных средств микрофинансовой организацией носит нецелевой характер.

При экстренной ситуации, когда деньги человеку нужны здесь и сейчас, микрофинансовая организация станет чуть ли не единственным решением проблемы. Бежать в банк – не всегда вариант, в особенности для личностей с «черной» историей кредитования.

С точки зрения рядового обывателя все ясно. Давайте теперь взглянем на МФО, как потенциальный вкладчик. Оценим микрофинансовую организацию, как источник инвестиций для владельца капитала.

Достоинства МФО для инвестора:

- Прибыльность кампании. Если депозит в банке вам готов предложить до 10% годовых, то инвестиции в микрофинансовую организацию предоставят все 18-25%.

Да, риск выше. Но, если вы планируете получать стабильно высокую прибыль, биржа или фондовый рынок будут более опасным решением, нежели МФО.

- Большой выбор тарифов, вплоть до индивидуальных планов сотрудничества. Особо крупные вкладчики производят инвестиции в МФО только посредством личного менеджера от лица частной компании.

- Гибкость сроков по сотрудничеству. Инвестор имеет возможность выбирать на какой временной промежуток он готов отдать собственные деньги во владение микрофинансовой организации – это может быть как 2 недели, так и 2 года.

- Дополнительный контроль МФО со стороны органов власти. В 2017 году Центральный Банк России ввел обязательство для микрофинансовых организаций, в соответствии с которым те обязаны составлять резервный фонд для обеспечения выплат инвесторам после того, как компания будет признана неплатежеспособной.

Для 2017 года размер резерва должен был составлять 60% инвестиций извне, а для 2018-2019 эту цифру увеличили до 100%.

- Хотя у МФО нет государственной поддержки в плане выплат компенсаций, вкладчику никто не запрещает застраховать свои инвестиции у коммерческого агентства. Таким образом, человек сможет получить внушительный доход, не боясь потерять собственные деньги.

Услуги страховщиков в отношении МФО не всегда адекватны по расценкам, иногда придется отдать до 4% от потенциальной прибыли, что обещает микрофинансовая организация. Но даже так: выйти на 20%+ годовых для вкладчика – вполне адекватный вариант, учитывая тот факт, что инвестиции через депозит принесут сумму в 1.5-2 раза меньше.

Недостатки инвестиций в МФО:

- Нет страхования со стороны государства.

- Регулятивная деятельность микрофинансовых организаций оставляет желать лучшего. В связи с этим, банкротство МФО стало вполне типичным явлением для всех регионов нашей страны

- Обман вкладчиков. Более 20% МФО представляют собой схемы по выкачке денег из людей. Если компания микрокредитования лишь собирает средства, но не занимается выдачей займов, производить инвестиции в такую МФО явно не стоит.

- Налоговая ставка в 13% для государственной казны.

- Если вы не юридическое лицо, стартовая инвестиция в микрофинансовую организацию для вас может быть неподъемной – 1 500 000 рублей на дороге не валяются.

Принимать окончательное решение об инвестициях в определенное МФО необходимо лишь после объективной оценки всех нюансов по работе в данном направлении.

Одних может отпугнуть высокий порог входа, другие же предпочитают иметь дело с компаниями, что поддерживаются со стороны государства. Одним словом – сколько людей, столько и мнений.

При условии нивелирования некоторых рисков в сотрудничестве с МФО, производить инвестиции в подобные организации явно стоит. Благодаря высоким процентным ставкам на взносы, вкладчик сможет очень быстро удвоить, а то и утроить стартовый капитал.

Как начать сотрудничество с МФО – пошаговая инструкция для новичков

В отличие от банковских депозитов или инвестиционных счетов у брокеров/управляющих компаний, в данной сфере работы все предельно просто и выполняется на раз-два.

Следует понимать, что, если вы не юридическое лицо, для инвестиций потребуется внушительная сумма в 1 500 000 рублей. С юридическими лицами все немного попроще – стартовый взнос инвестора составляет всего 100 000 рублей.

Зачем ставить такой порог вхождения для рядовых граждан? Для отсева недобросовестных вкладчиков. К тому же, микрофинансовой организации намного проще сотрудничать с 10-20 инвесторами, нежели заводить договоры с сотнями вкладчиков, что произвели инвестиции не более 5 000-10 000 рублей каждый.

Для получения своей прибыли с МФО физическому/юридическому лицу необходимо пройти всего 3 шага.

Шаг №1. Поиск микрофинансовой организации

Ключевой шаг, от исхода которого будет напрямую зависеть успех вашей кампании в целом.

Мы уже отмечали, что количество МФО, доступных рядовым гражданам нашей страны, растет буквально каждый день. Выбирать качественные проекты для инвестиций становится все сложнее. А если взять в расчет тот факт, что анализ МФО проводится в сети интернет, риск наткнуться на мошенника становится еще больше.

Критерии отбора микрофинансовой организации:

-

Реестр МФО.

Первое, что следует проверить инвестору. Актуальный список микрофинансовых организаций расположен на официальном сайте Центрального Банка России в разделе, посвященном компаниям в сфере кредитования граждан (https://www.cbr.ru/credit/main.asp)

Если МФО в перечне имеется – это свидетельствует, что компания находится под надзором регуляторного ведомства, и ее резерв составляет не менее 100% от суммы инвестиций извне. В случае банкротства данный факт позволит получить инвестору часть утраченных средств.

-

Возможность вспомогательного страхования.

У 80% микрофинансовых организаций имеются собственные страховщики. Если МФО прозрачно ведет свою работу, то заставлять вкладчиков оформлять страховку у своей же дочерней компании она не станет. Свобода выбора здесь просто обязана быть.

-

Учредители.

Чем авторитетнее и крупнее компания стоит за спиной у микрофинансовой организации, тем лучше. Банк – идеальный вариант. МФО, у которых частные владельцы или неизвестные широкому кругу инвесторов компании, доверия вкладчиков явно не стоят.

-

Длительность существования.

Новичкам без качественной финансовой поддержки удержаться на ожесточенном рынке микрозаймов практически нереально. Лишь 10-15% всех МФО переживает первый год своего существования и укореняется в данной сфере. Вывод – чем дольше работает организация микрофинансового типа, тем выше ее приоритет для инвестиций.

-

Отзывы + рейтинги.

Немного субъективный параметр, но он имеет место быть, так как мнение народа решает многое. Потратьте 3-4 часа на поиск рецензий и надежных рейтингов на тематических форумах или специализированных площадках.

Таким образом, вы сможете окончательно отсеять всех тех, кто не стоит вашего внимания, как источника финансирования.

В отношении отзывов о работе МФО есть один момент – не доверяйте им вслепую. Дело в том, что большая их часть закупается на биржах копирайтинга. Заплатив 5000-10 000 рублей, микрофинансовая организация получает массу положительных откликов, которые не отображают реального положения дел внутри.

Дабы не попадаться на удочку к таким «передовикам», фильтрацию отзывов в сети проведите особенно тщательно.

Шаг №2. Программа МФО для инвестиций

У каждой МФО имеется от 2-х до 10 инвестиционных продуктов. Основное их отличие – срок вклада и доходность.

Если вы впервые сотрудничаете с выбранной микрофинансовой организацией, не спешите производить инвестиции на длительный срок. Лучше сделайте вклад на короткий круг длительностью в 1-2 месяца. Таким образом, вы сможете удостовериться в работоспособности самой МФО + воочию увидеть прибыль с вложений в проект.

Если хотите знать потенциальный доход с программы для инвестиций заранее, проведите расчет доходности сами.

Для этой цели вкладчику потребуется знание всего одной формулы: Д=И*П*С/365/100, где

- Д– общая доходность выбранной вами программы для инвестиций в МФО,

- И – размер инвестиций в микрофинансовую организацию,

- П – ставка по процентам,

- С – срок в днях, на который производятся инвестиции.

Чтобы стало понятнее, давайте разберем практический пример:

- Пусть имеется определенная МФО, в которую мы хотим вложить 3 000 000 рублей на 24 месяца с 18% годовых.

- В данном случае общая доходность: 3 000 000*18*730/365/100 = 1 080 000 рублей.

- Сумма неплохая, но берите во внимание тот факт, что при работе с МФО с вас еще будет взиматься подоходный налог в 13%.

- Производим вычет из общей доходности программы МФО и получаем: 1 080 000 1 080 000*0.13 = 939 600 рублей.

Согласитесь, почти миллион рублей пассивного дохода всего за 2 года – это весьма неплохой результат, который сравним с портфелями акций на бирже.

Шаг №3. Разбор нюансов по сделке + заключение договора с МФО

Многие не привыкли вдумчиво вычитывать условия договоров. Однако, если у вас нет личного консультанта по юридическим вопросам, заниматься этой работой придется самому. Изучите все пункты по контракту не только с самой МФО, но и с сопутствующей ей страховой компанией.

Более половины микрофинансовых организаций заставляют инвесторов брать страховку у собственных дочерних компаний. Такой подход в корне неверный, так как при банкротстве самой МФО под удар попадет и страховщик. В итоге, вкладчик не получит компенсацию ни от первых, ни от вторых.

После заключения договора о произведении инвестиций между вкладчиком и МФО, первый получает на руки реквизиты и вносит деньги на счет вторых.

Делать перевод в 1 500 000 рублей посредством интернет-банкинга не рекомендуется. Лучше для этой цели использовать непосредственный визит в банк, где вам сразу же выдадут документ, подтверждающий внесение оговоренной суммы на счет микрофинансовой организации.

ТОП-8 лучших МФО для инвестиций

Выбор микрофинансовой организации для работы – весьма важный шаг для вкладчика. В особенности, если тот планирует инвестировать денежные средства в особо крупных размерах (от 2 000 000 рублей и более).

Дабы не попасть на мошенников, внимательно фильтруйте МФО кандидатов по описанным выше критериям. Если вы хотите начать сотрудничество прямо сейчас, можете ознакомиться с нашим топом лучших организаций микрофинансового типа для инвестиций в 2018 году.

№1. MoneyMan

Микрофинансовая организация, являющаяся одним из китов на рынке кредитования. Старт проекта пришелся на далекий 2011 год. Срок существования в 7 лет говорит о многом!

Минимальный порог инвестиций в МФО составляет стандартную ставку в 1 500 000 рублей. Для инвесторов доступны 3 тарифных плана – в рублях, долларах и евро – с процентными ставками от 7% до 14% годовых. Срок заключения контракта по инвестициям в МФО варьируется в пределах 6-24 месяцев.

Положительные стороны микрофинансовой организации:

- в рейтингах надежности МФО присвоен статус ВВ+,

- проект является дочерним и принадлежит крупной компании «МиР»,

- услуги по микрокредитованию предоставляются компанией в 6 государствах.

МФО по праву считается одним из лидеров в данном сегменте рынка услуг. Чтобы начать сотрудничество, инвестору достаточно перейти в соответствующий раздел сайта микрофинансовой организации и заполнить заявку вкладчика. Представитель компании перезвонит в течение 1-2 часов и обсудит с вами все детали по инвестициям в МФО.

Чтобы клиентам не приходилось заниматься подсчетом доходности с кампании самостоятельно, на сайте разместили онлайн-калькулятор, который сделает всю работу сам. Особо недоверчивые могут запросить финансовую отчётность МФО, которую те предоставляют всем потенциальным инвесторам безо всяких проблем.

№2. «Домашние деньги»

Еще один старожила среди МФО России – проект просуществовал уже более 10 лет. Вся отчетность микрофинансовой организации расположена в открытом доступе на соответствующем разделе сайта – чтобы ознакомиться с успехами по работе, не нужно направлять запрос администрации, что ускоряет анализ ресурса + дает инвестору уверенность в прозрачности ведения бизнеса.

Стартовый размер инвестиций в МФО для юридических лиц начинается с 500 000 рублей, а максимальный достигает 25 000 000 рублей. Процентная ставка изменяется в зависимости от размера инвестиций и срока вложений – от 11% до 20% годовых.

Отличительные черты МФО:

- индивидуальный подход к каждому инвестору,

- вся информация вкладчика находится под улучшенной системой SSL защиты,

- производя инвестиции размером более 5 000 000 рублей, человеку назначается индивидуальный менеджер, с которым тот может обсуждать детали сотрудничества и уточнять абсолютно любые моменты по работе.

Выплаты по инвестициям в МФО производятся одной из 3 вариаций – каждый месяц, поквартально или единым платежом при завершении контракта с микрофинансовой организацией.

Еще одно нововведение, которое у данной организации появилось совсем недавно, – инвестиции в облигации МФО.

У компании имеется собственный канал на YouTube, на котором периодически транслируются лекции по бизнесу для совсем «зеленых». Так что здесь вы не только сможете заработать, но и получите базовые знания о том, как именно это сделать будет быстрее всего.

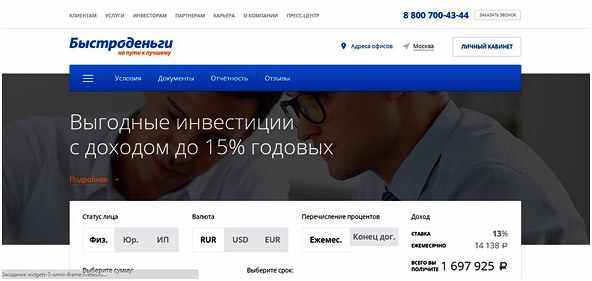

№3. «Быстроденьги»

МФО, которая начала принимать инвестиции и выдавать займы еще в 2007 году. Порядком на 2018 год у микрофинансовой организации имеется более 500 офисов по всей стране.

Для тех, кто не любит на своих двоих идти для оформления заявок, имеется личный кабинет, через который осуществляется регистрация вкладчиков и работа с администрацией.

«Быстроденьги» является дочерней компанией Eqvanta – организации, производящей инвестиции в финансовые технологии альтернативного характера.

Тарифная сетка для инвестиций в МФО:

- физические лица – от 1 500 000 рублей,

- юридические представители – от 500 000 рублей,

- индивидуальные предприниматели – от 1 500 000 рублей.

Срок инвестиций стартует от 6 суток. Для вкладчиков доступны 3 валюты – рубли, доллары и евро. Процентная ставка в национальной валюте составляет 13-14%, а при работе с иностранной больше 5% выжать с МФО не удастся.

Вне зависимости от суммы инвестиций, к каждому вкладчику приставляется личный менеджер, с которым можно решать большинство вопросов – как через сообщения из личного кабинета, так и в телефонном режиме.

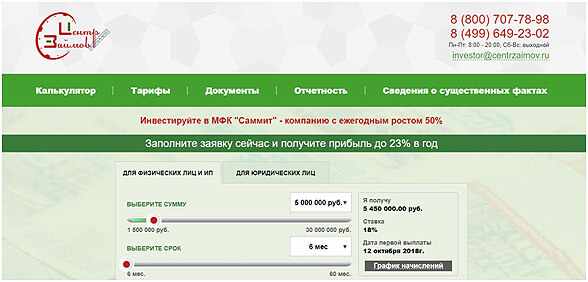

№4. «Центр займов»

МФО открыта для инвестиций вкладчикам уже на протяжении 6 лет. За время работы микрофинансовой организации начали работу более её 50 офисов по всей стране. Штат компании насчитывает более 400 сотрудников, которые, порядком на 2018 год, выдали 96 000+ займов общим объемом в 2 000 000 000 рублей.

Всё это говорит не только о стабильности МФО на рынке услуг, но и о ее состоятельности, как источника для инвестиций.

Планы МФО на 2019 год:

- увеличить количество офисов по стране до 70,

- выйти на международный рынок микрокредитования – Украина, Казахстан и другие страны ближнего зарубежья,

- налаживание онлайн процедуры по выдаче займов клиентам,

- расширение инвестиционного фонда и привлечение новых вкладчиков за счет увеличения процентной ставки на капитал.

Минималка для ввода стандартная – 1 500 000 рублей, а максимальная сумма для инвестиций составляет целых 30 000 000 рублей. Прибыль колеблется в пределах от 18% до 23%, в зависимости от выбранного срока вложений и окончательной суммы на ввод в систему.

Вкладчик может выбрать как ежемесячные выплаты процентов, так и работать через капитализацию. Во втором случае риски выше, но и окончательная прибыль в 1.5-2 раза превосходит ежемесячный вариант выплат.

Отчетность компании находится в свободном доступе для всех заинтересовавшихся, а если возникнут дополнительные вопросы по сотрудничеству, на помощь придет центр поддержки, работающий в формате 24/7.

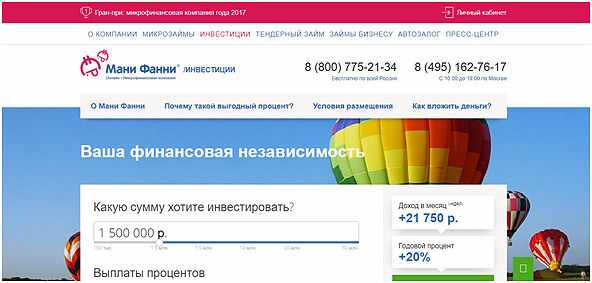

№5. «Мани Фанни»

Московская МФО, работающая в сфере микрокредитования более 5 лет. В 2017 году получила гран-при лучшей микрофинансовой организации на территории России. Уставной капитал компании насчитывает более 130 000 000 рублей. За время своей работы МФО смогла привлечь инвестиции на сумму более 500 000 000 рублей.

В организации работают лишь профессионалы своего дела – это подтверждает высокий процент отдачи в плане прибыли. Получить заем тут не так просто, поэтому процент невозврата у данной МФО, в среднем, ниже на 30%, нежели у конкурентов по нише.

Доходность с инвестиций в МФО «Мани Фанни»:

- 3 месяца – 14% годовых,

- 6 месяцев – 18% годовых,

- 12 месяцев – 20% годовых,

- 24 месяца – 21% годовых,

- более 2-х лет – 22%.

Максимальная допустимая сумма для инвестиций составляет 30 000 000 рублей сроком на 25 месяцев. График начислений – ежемесячный или в конце срока. При досрочном расторжении контракта с компанией вкладчику начисляется либо стандартная ставка ЦБ РФ, либо сниженный процент (если прошла большая часть срока инвестирования средств).

Отправить заявку администрации МФО или запросить образец договора можно на странице инвестора – для этого не требуется даже проходить регистрацию на сайте компании.

№6. «Выручай-Деньги»

Порядком 2018 год МФО находится на 9-м месте по объему портфеля потребительских микрозаймов в нашей стране. Динамика развития компании весьма впечатляющая – за 4 года плодотворной работы было обслужено почти 150 000 заемщиков и выдано более 3 000 000 000 рублей.

География расположения отделений состоит из 180+ точек по всей территории России. В планах открытие офисов на международном рынке – в Чехии и Польше.

Особенности сотрудничества с МФО:

- процентные ставки на прибыль с капитала составляют 20-25% годовых в зависимости от условий внесения инвестиций,

- доступны 3 инвестиционных продукта – 12, 24, и 36 месяцев,

- процентные ставки в 24%+ доступны только для контрактов, которые работают через капитализацию средств.

Большинство нюансов обсуждается в индивидуальном порядке через собственного менеджера, который назначается вкладчику сразу же после внесения инвестиций на счет микрофинансовой организации.

Выплаты процентов могут осуществляться в 4-х временных промежутках – месяц, квартал, полугодие и конец срока инвестирования.

Документация по работе МФО доступна на сайте компании и подана в виде презентации, что упрощает ее восприятие в разы. Если возникают вопросы в отношении деятельности МФО, потенциальный вкладчик может воспользоваться формой обратной связи и задать волнующий вопрос одному из представителей компании в режиме онлайн.

№7. «МигКредит»

В 2018 году данная МФО занимает первое место в рейтингах по объемам оборотных средств и количеству успешных выдач займов населению нашей страны.

Компания получила свой регистрационный номер еще в 2011 году + МФО является одним из учредителей саморегулируемой организации «МиР». Физический и юридический адреса расположены в Москве, а количество офисов по всей стране переваливает за 40 отделений.

Благодаря инновационной системе определения кредитоспособности заемщиков, процент невозврата средств микрофинансовой организации крайне низок. Вкладчики могут производить инвестиции в МФО на срок 3, 6, 9, 12 и 24 месяца. Годовая ставка в первых 4-х случаях составляет 17%, а при максимальном сроке вложений снижается до 14%.

Для начала сотрудничества потенциальному вкладчику будет достаточно просто заполнить заявку и отправить ее сотруднику фирмы. Обратная связь происходит в течение 1-2 часов с момента отправки, однако учитывайте рабочий график МФО – на выходных вам вряд ли кто-то ответит.

№8. VIVA Деньги

Одна из самых раскрученных МФО по территории России в 2018 году. По стране расположено 140 отделений компании, в которых работает более 500 высококвалифицированных сотрудников.

За время существования микрофинансовой организации, а это 7 лет, было выдано более 400 000 микрозаймов на общую сумму более 7 000 000 000 рублей. Главный офис МФО, как и у большинства подобных организаций, расположен в Москве.

Какие документы МФО держит в открытом доступе:

- МФО свидетельство,k

- ИНН свидетельство,

- СРО МИР свидетельство.

Также на сайте представлены типовые договоры между МФО, физическим/юридическим лицом и ИП. Заключение контракта в онлайн-режиме недоступно – придется посетить либо главный офис, либо одно из отделений микрофинансовой организации.

По соглашению предусматривается управление начислением процентов (срок, тип перевода и валюта), сроком договора и возможность досрочного вывода собственного капитала из оборотных средств компании.

Каждая из представленных микрофинансовых организаций вертится в сфере кредитования не первый год, что говорит о стабильности работы компаний в целом. Если вы частный инвестор с капиталом более 3 000 000 рублей, следует задуматься о диверсификации рисков через распределение инвестиций по различным МФО.

Выбирайте лишь авторитетные организации и обходите стороной компании, которые лишь начали свой путь в мире выдачи микрокредитов. Тогда достижение вами успеха станет лишь вопросом времени.

5 советов по инвестированию в МФО

Вопрос «куда вложить деньги?» для начинающих инвесторов может стать непреодолимой стеной, так как сделать первые шаги в неизвестность – самое трудное в бизнесе. В особенности, если это касается заработка в сети интернет.

Чтобы вкладчикам было проще выбирать, мы подготовили небольшой список советов по инвестициям в МФО.

Совет №1. Изучайте и еще раз изучайте.

Как вы уже знаете, минимальный порог инвестиций в МФО составляет 1 500 000 рублей, что весьма ощутимая сумма для любого гражданина нашей страны. Рисковать такими деньгами и вкладывать их в первую встречную микрофинансовую организацию просто глупо.

Изучение юридической информации компании, наведение справок об учредителях – это лишь верхушка айсберга. Чем больше критериев проверит инвестор, тем больше он получит уверенности в сохранности собственных средств.

Совет №2. Анализ экономической составляющей.

Этот пункт стоит выделить отдельно.

Во-первых, надежная микрофинансовая организация не будет использовать упрощенную систему налогообложения, так как это «в ходу» лишь у недобросовестных компаний, с которыми дела лучше не иметь.

Во-вторых, на сайте добросовестных проектов всегда имеется экономическая отчетность за последний месяц/квартал. Если МФО положение своих дел скрывает, это лишний повод задуматься о платежеспособности компании и возможности ее скоропостижного банкротства.

Совет №3. Уровень диверсификации портфеля компании.

Имеется в виду процентное отношение инвестиций со стороны частных вкладчиков и юридических лиц.

В идеале, доля вкладов физических не должна быть ниже 20%, а остальная поддержка идет уже от родительской компании и юридических лиц, который решили вложиться в текущую МФО.

Совет №4. Уделяйте внимание типу вклада.

При работе с микрофинансовыми организациями, вкладчик может выбирать из трёх способов сотрудничества – покупка акций, приобретение облигаций МФО или же заключение типичного контракта между сторонами по схеме «инвестирование-заем».

Наиболее надежным вариантом считается покупка облигаций, на втором месте – контракт. Соглашаться на сотрудничество с МФО через акции для новичка настоятельно не рекомендуется.

Инвестирование в МФО. Плюсы и минусы.

Консультирует специалист Андрей Берг:

Совет №5. Не гонитесь за доходностью.

Годовая ставка в 25-28% очень привлекательный вариант, однако, не стоит забывать, что львиная доля таких портфелей основана на акциях, а это очень ненадежный инструмент для инвестиций. При фильтрации МФО обращайте внимание на продукты, что предлагают вам усредненную прибыль, на уровне 12-15%.

Ну и конечно не стоит забывать о страховании рисков , ведь банкротство для МФО – это вполне типичное явление для нашей страны, а учитывая постоянно растущий инфляционный порог, в скором будущем, инвестиции в национальной валюте, могут и вовсе кануть в небытие.

В реалиях 2018 года, инвестиции в МФО нельзя назвать лучшим решением для физических лиц. Высокий порог входа и нестабильный курс национальной валюты могут сыграть с инвестором злую шутку, сведя процентную прибыль на нет.

Если хотите повысить успех в данном направлении, без страховки от независимой компании попросту не обойтись + делать вклад все же стоит в иностранную валюту. Объективно оценивайте ситуацию, и тогда, вы сможете повысить шансы на успех и останетесь в стабильном плюсе всегда.