Взятие кредита в банке — это отличная возможность для осуществления мечты (покупка собственного жилья, вожделенного автомобиля, новой модели крутого смартфона) и решения личных проблем (нехватка денег до зарплаты, потеря работы, необходимость срочного лечения и прочее).

К сожалению, жизнь не предсказуема, и могут возникнуть обстоятельства, которые влекут за собой невозможность своевременного погашения долга. Как быть в этой ситуации? Сидеть сложа руки, и не выходить на контакт с банковскими работниками — точно не выход, а усугубление проблемы.

И на этот случай нужно знать, что такое реструктуризация кредита. Что нужно для ее инициирования, какие условия может предложить банк, и на сколько это выгодно для заемщика — обо всем этом в нашей статье.

Что такое реструктуризация кредита простыми словами?

1. Чем грозит невыплата кредита?

Несвоевременное погашение долга или вовсе игнорирование внесения платежей чревато не самыми приятными последствиями для заемщика:

-

Начисление штрафа и пени.

В кредитном договоре обязательно приписываются условия для начисления штрафа за просрочку внесения очередного платежа, а также расчет пени.

Как правило, в двухмесячный срок банк ненавязчиво напоминает о себе: шлет письма на электронную почту или оповещает клиента через интернет-банкинг.

Поэтому вы должны понимать, что помимо выплаты части тела кредита и процентов, придется заплатить еще и неустойку банку. А это дополнительные расходы, которые с каждым днем будут увеличиваться.

-

Испорченная кредитная история.

Как правило, данные о просроченных долгах хранятся в течение 15 лет. Представьте, что вам может понадобится повторное взятие кредита, но вы уже не сможете его получить.

Любой банк откажет в его выдаче. Поэтому помните, что любая ваша «оплошность» также будет зафиксирована в базе бюро кредитных историй.

-

«Атака» коллекторов.

Банки практикуют продажу кредитов своих клиентов коллекторам, которые получают примерно половину от долга.

Такие организации, как правило, прибегают к агрессивной стратегии давления на клиента — ночные звонки (в том числе и близким родственникам), явки на работу, моральное давление и прочие неприятные для должника меры.

В случае, если они не помогут, то коллектор имеет право обратиться в суд.

-

Судебное разбирательство.

После того как банк подает иск в суд, приставы начинают свое дело. Их полномочия довольно широки: запрет на выезд за границу, опись и арест имущества, привлечение коллекторов.

Если же в залоге у банка было какое-либо имущество заемщика, то после решения суда, оно будет конфисковано в пользу кредитора.

Примечание: согласно ст. 33 Закона РФ «О банках и банковской деятельности» банк имеет право на требование досрочного погашения кредита должником, если тот нарушает условия договора.

Проблема своевременного возврата кредитных долгов в нашей стране с каждым годом становится более острой. Приведенный ниже график ярко демонстрирует сложившуюся ситуацию:

2. Определение понятия реструктуризации кредита.

Чтобы сполна не ощутить на себе вышеперечисленные последствия, не нужно скрываться от банка и ждать чуда. Мы предлагаем обратиться к специалистам кредитного учреждения и обсудить возможность реструктуризации кредита.

Реструктуризация кредита — это меры по изменению условий кредитного договора с целью восстановить платежеспособность заемщика. Это касается пересмотра срока возврата долга, пересчета регулярных платежей или отсрочки их внесения.

Зачем это нужно банку?

- Во-первых, он заинтересован в возрасте денежных средств, которые когда-то выдал в долг.

- Во-вторых, он ничего не проиграет, так как не будет работать на не выгодных для него условиях.

- В-третьих, кредитные учреждения должны формировать резервный фонд под просроченные кредиты. И для его создания они тратят деньги из чистой прибыли.

При этом стоит понимать, что реструктуризация кредита — это право банка пойти на уступки, но никак не обязанность.

Если клиент вовремя обратится к специалисту банка с просьбой пересмотреть условия кредитного договора еще до возникновения просрочки, то шансы начать новое сотрудничество с кредитором довольно велики. Но также нужно учитывать, что для введения реструктуризации кредита нужны веские основания, которые заемщик сможет документально подтвердить.

3. Программы реструктуризации кредита.

Для каждого заемщика, желающего реструктуризовать долг, условия заключения нового договора будут подбираться индивидуально.

На выбор программ (или их комплекс) влияет:

- существующая финансовая ситуация, а также перспективы ее улучшения или ухудшения,

- размер оставшегося долга,

- своевременность внесения прошлых платежей.

Банк может предложить такие программы по реструктуризации кредита:

-

Кредитные каникулы.

Банк может предложить несколько вариантов:

- Отсрочка внесения платежей — на определенный срок заемщик освобождается от выплаты тела долга и процентов по нему.

Это крайне выгодное предложение для клиента, но никак не для банка, поэтому встречается оно крайне редко.

- Выплата только процентов — в течение установленного времени заемщик будет вносить только их.

Подходит только для тех, у кого ухудшившаяся финансовая ситуация временная, и в короткий срок разрешится, так как на остаток тела кредита будут и дальше начисляться проценты.

- Выплата только тела кредита — проценты + части кредита будут выплачиваться уже после окончания кредитных каникул.

Такой способ выгоден для должника, так как уменьшает тело долга что снижает дальнейшее начисление процентов.

- Отсрочка внесения платежей — на определенный срок заемщик освобождается от выплаты тела долга и процентов по нему.

-

Продление срока возврата долга.

При таком способе может быть предложено продление срока возврата кредита. Следовательно, это уменьшим размер ежемесячного платежа.

Но не стоит забывать, что проценты начисляются на остаток тела кредита, поэтому в итоге переплата будет существенной. Клиент выиграет лишь то, что сможет уменьшить ежемесячную нагрузку, но проиграет во времени и переплатит еще больше.

-

Уменьшение размера ежемесячного платежа.

Подходит для тех, у кого снизились ежемесячные доходы, и кредитный платеж занимает весомую его часть, что еще больше сказывается на финансовом положении.

По сути такая программа — это разновидность пролонгации кредита, ведь уменьшение платежа влечет за собой автоматическое увеличение срока его возврата.

Разница лишь в причине и следствии. Здесь клиент уменьшает платеж, в предыдущем способе желает увеличить время выплаты на определенный срок.

-

Уменьшение процента по кредиту.

Опять-таки здесь есть схожесть в двумя вышеописанными программами. Банк снижает долговую нагрузку путем уменьшения процента, при этом тело кредита может остаться неизменным или увеличится.

-

Списание неустойки.

Такой вариант подходит тем, у кого началось начисление штрафа и пени. Банк может дать отсрочку для их выплаты или вовсе списать их, чтобы клиент смог дальше вносить регулярные платежи, не думая о дополнительных расходах.

-

Изменение валюты кредита.

Чаще всего этот способ используется при ипотечном кредитовании, когда клиенты берут заем в валюте. В последние годы рубль потерял в стоимости, что повлекло за собой снижение доходов населения.

Многим стало не по силу выплачивать ипотеку по существующему курсу, поэтому банк может перевести ее в рубли. Но на самом деле такая практика не получила распространения по причине ее невыгодности для кредитных учреждений.

Когда банк готов идти на реструктуризацию кредита?

1) Условия для инициирования реструктуризации долга.

Банк не пойдет на реструктуризацию кредита лишь потому, что клиент просто не захотел вовремя вносить платежи. Для этого ему нужны веские причины и их подтверждение:

| Причина | Подтверждающий документ |

|---|---|

| Увольнение с работы | Трудовая книга с отметкой об увольнении с прежнего места работы, справка от органов службы занятости о постановке на учет. |

| Существенное снижение доходов | Справка о доходах, расчетный лист с предприятия, справка из банка. |

| Болезнь, утрата трудоспособности | Справка из больницы, записи из медицинской книги |

| Выход жены в декрет | Трудовая книга жены, справка из больницы. |

Каждый случай индивидуален, поэтому для начала стоит проконсультироваться со специалистом о возможности реструктуризации кредита. Он подскажет, какие документы нужно предоставить. Кстати, принимаются только нотариально заверенные копии.

Помимо этого банк сможет пойти на уступки, если клиент будет соответствовать таким требованиям:

- возраст заемщика младше 70 лет,

- предыдущие кредиты не проходили процедуру реструктуризации,

- хорошая кредитная история,

- своевременное погашение действующего кредита.

2) Процесс реструктуризации кредита.

В ответе на вопрос, что такое реструктуризация кредита, важно отметить, как проходит сама процедура.

Процесс несложный, если клиент имеет веские причины на ее введение, а банк готов сотрудничать.

В целом процедура состоит из таких этапов:

-

Предварительная консультация в банке.

Если у клиента возникли обстоятельства, которые повлекли за собой снижение платежеспособности, то он должен обратиться в свой банк с целью узнать о возможности уменьшения долгового бремени.

Специалист предложит заполнить анкету, рассмотрение которой уже даст предварительный ответ.

-

Передача анкеты в отдел по работе с задолженностями и общение со специалистом.

Банк рассматривает заполненную анкету и «проверяет» своего клиента. Если он соответствует всем требованиям, то ему может будет предложен выбор программы реструктуризации.

Также сам кредитор может решить, какие условия договора он готов поменять.

-

Сбор документов.

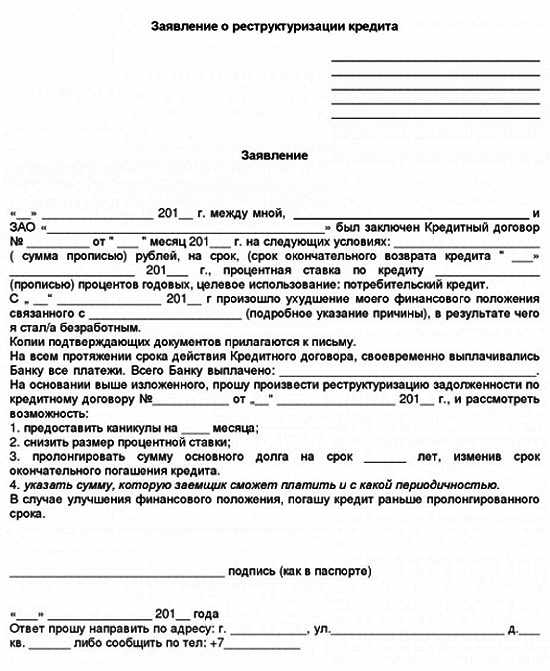

Помимо документов, подтверждающих ухудшившееся финансовое положение плательщика, нужно подготовить паспорт, кредитный договор, заявление, чеки о внесении ежемесячных платежей и прочие бумаги, которое затребует банк.

Образец составления заявления:

-

Рассмотрение банком заявки.

Банк вынесет решение в течение 2-5 рабочих дней. Он может как самостоятельно предложить программу реструктуризации кредита, так и учесть пожелания должника.

-

Подписание нового кредитного договора.

По структуре он будет аналогичен первому: права и обязанности сторон, порядок выплаты кредита, расчет ежемесячных платежей, условия досрочного погашения долга.

После этого нужно выполнять новые условия договора.

Что такое реструктуризация кредита?

В каких случаях она применяется? Достоинства и недостатки.

Реструктуризация кредита: насколько это выгодно для должника?

Эту процедуру нельзя до конца считать выгодной для должника. Это скорее вынужденная мера и спасательный круг, который поможет пережить не самые лучшие времена, при этом позволит:

- не испортить кредитную историю,

- не выплачивать огромные штрафы и пени за каждый день просрочки,

- остаться со своим залоговым имуществом,

- не выяснять отношения в суде,

- не стать банкротом.

Что касается переплаты (а она обязательно будет, ведь банк никому не желает дарить деньги, которые он может заработать), то это обратная сторона медали реструктуризации кредита. Но нужно понимать, что при не выплате частей кредита и процентов по нему, набежит штраф, банк может обратиться к коллекторам или подаст в суд. А это еще хуже, чем временное увеличение долговой нагрузки, и заемщик будет должен еще больше, а также подпортит себе репутацию.

Таким образом, каждый решает для себя сам, что такое реструктуризация кредита. Для кого-то она будет спасением, за которое нужно доплатить, для кого-то — дополнительной проблемой, которая еще больше вгонит в долговую яму. В любом случае, это возможность исправить ситуацию и сделать выплату долга более доступной.

Также есть еще один способ преодолеть трудности. И это рефинансирование, которое подразумевает передачу кредита в другой банк. Возможно, именно там предложат более выгодные условия для возврата долга, которые не повлекут за собой дополнительных расходов.